解读普华永道《2025 年汽车动力总成研究 —— 走向成熟》报告

一、核心结论:电动化进入 “成熟期”,BEV 是主角但 PHEV 不缺席

先给大家划重点 —— 当前汽车动力总成的核心趋势是 “纯电主导、混动过渡”。虽然纯电动平台(BEV)仍是未来的核心方向,但多能源平台(比如能兼容燃油、混动、纯电的平台)和插电式混合动力(PHEV)的重要性正在回升,成为衔接燃油车与纯电车的关键 “桥梁”。

具体来看,报告里有几个关键判断,咱们先记下来:

技术创新让纯电车更好用

能量密度(电池 “装电” 的能力)、动力总成效率(能量利用的 “性价比”)、充电速度的提升,正在解决纯电车的核心痛点 —— 比如未来 10 分钟就能充 400 公里,比你喝杯咖啡的时间还短。 电池仍是成本 “大头”

电池电芯(电池的核心单元)是电动动力总成最主要的成本来源,价格受锂、镍等原材料影响很大;不过目前产能过剩,已经让不同类型电池的价格开始下降。 成本持平节点明确

现在多数车型已经实现 “总拥有成本(TCO)持平”(比如买 + 用 5 年,纯电车和燃油车花的钱差不多);到 2030 年,纯电车的 “动力总成成本”(核心部件的成本)会正式追平燃油车,之后纯电车的性价比会更突出。 市场渗透有明确目标

2025 年全球纯电车销量占比约 20%(每 5 辆新车里 1 辆纯电),2030 年达到 40%(每 2.5 辆 1 辆纯电),2035 年接近 60%(每 10 辆 6 辆纯电);对应的,2035 年全球电池需求会达到 5 太瓦时(TWh),相当于 5000 亿度电的储能规模。 欧洲转型有 “必修课”

欧洲要想在纯电转型中不落后,必须在 “短期快速创新”(比如更快推出新技术)和 “本地电池生产”(减少对亚洲的依赖)上发力。

二、未来动力总成版图:2030 年纯电为主,“过渡技术” 不缺席

很多人会问:未来燃油车会立刻消失吗?报告给出的答案是 “不会”——2030 年的动力总成组合会呈现 “纯电主导、混动过渡、燃油补充” 的格局。

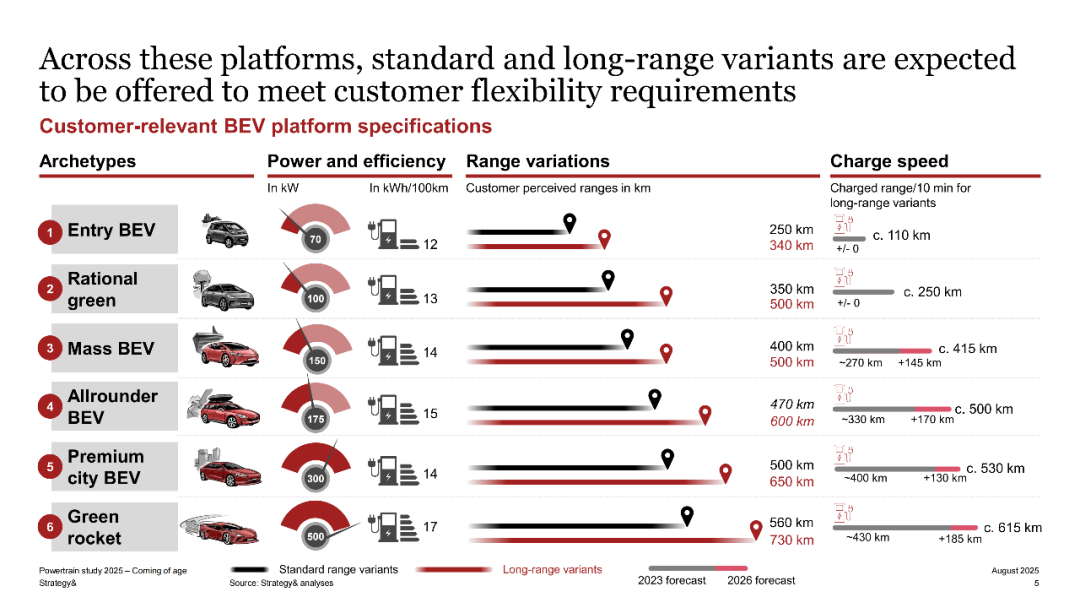

1. 纯电(BEV):分档次满足不同需求

报告提出了 “差异化 BEV 平台” 的概念,简单说就是 “什么价位的车,配什么级别的纯电技术”,避免 “一刀切”。比如:

入门级 BEV

功率约 70 千瓦,10 分钟充电能跑 110 公里,适合城市短途代步,成本低。 大众级 BEV

(咱们最常买的家用车):功率 150 千瓦,长续航版本能跑 415 公里,10 分钟充电 270 公里,兼顾日常和短途出游。 全能型 BEV

功率 175 千瓦,长续航 500 公里,10 分钟充电 330 公里,适合对续航、动力有更高要求的用户。 高端城市 BEV

长续航 530 公里,10 分钟充电 400 公里,注重舒适性和品牌调性。 绿色高性能 BEV

(类似电动跑车):长续航 615 公里,10 分钟充电 430 公里,动力强、续航顶,满足高端性能需求。

而且不管哪个档次,都会提供 “标准续航” 和 “长续航” 两个版本 —— 比如你每天只开 20 公里,选标准续航就够;经常跑高速,就选长续航,灵活性拉满。

2. 插混(PHEV):仍是重要 “过渡者”

为什么 PHEV 又受重视了?因为还有很多地方充电设施不完善,或者用户有 “长途焦虑”(比如过年回老家,半路没充电桩)。PHEV 既能用电跑日常(比如纯电续航 100 公里,满足上下班),又能加油跑长途,相当于 “双重保险”。

报告预测,2030 年 PHEV 会继续作为 “过渡技术” 存在,尤其是在充电设施不足的地区,比如部分三四线城市或农村市场。

3. 燃油车:聚焦 “非纯电市场”

燃油车不会完全消失,而是会聚焦在 “纯电不适合的场景”—— 比如重型卡车、偏远地区的代步车,或者对燃油有特殊偏好的细分市场(比如复古车型)。但整体占比会持续下降,2030 年之后会逐渐退到 “补充角色”。

三、技术突破点:从 “能开” 到 “好开”,这些创新最关键

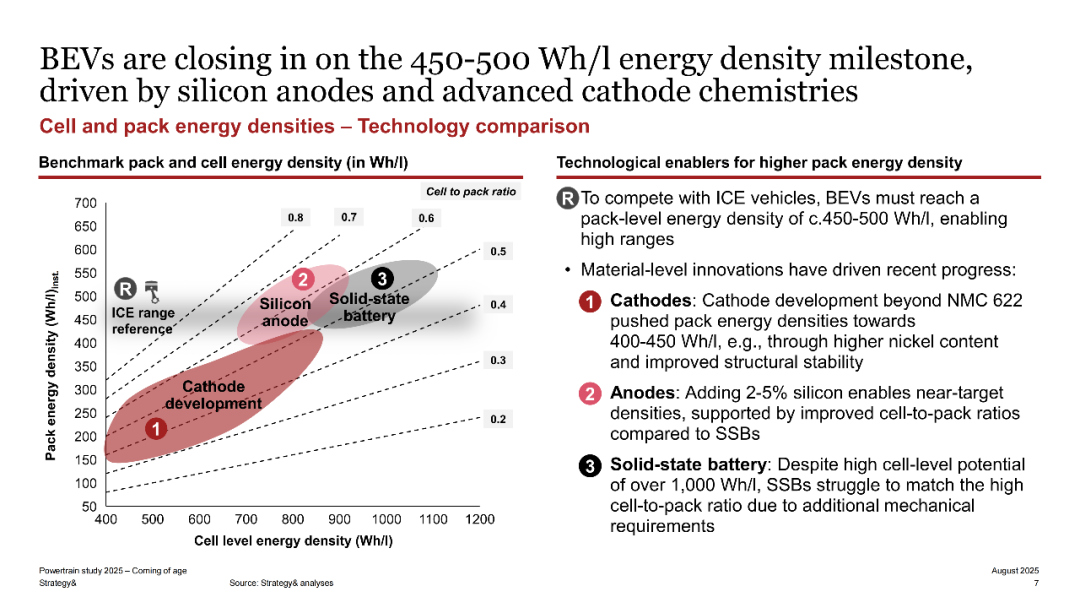

1. 电池能量密度:向 “燃油车续航” 看齐

现在很多纯电车续航能到 500 公里,但电池体积大、重量重 —— 未来的目标是 “更小的电池,装更多的电”,也就是提升 “能量密度”(单位体积能存多少电,单位是 Wh/L)。

报告说,纯电车正在逼近 450-500 Wh/L 的能量密度里程碑,这是什么概念?现在主流电池能量密度大概在 350-400 Wh/L,达到 500 Wh/L 后,同样大小的电池,续航能再增加 20%-30%,比如现在续航 500 公里的车,未来能跑到 600-650 公里,和燃油车加满油的续航差不多。

怎么实现?靠两大技术:

硅负极

在电池负极里加 2%-5% 的硅,能让负极的储电能力提升不少,而且成本相对可控。 先进正极

比如比现在主流的 NMC 622(镍钴锰比例 6:2:2)更高级的配方,增加镍含量、提升结构稳定性,让正极能存更多电。

可能有人会问:固态电池呢?报告里提到,固态电池虽然理论能量密度很高(能到 1000 Wh/L 以上),但因为需要额外的机械结构(比如防泄漏、防短路),实际装到车上的 “电池包能量密度” 反而不如硅负极电池,所以短期内很难大规模普及,更可能先在高端车型上试水。

2. 能耗降低:开 100 公里,电费越来越少

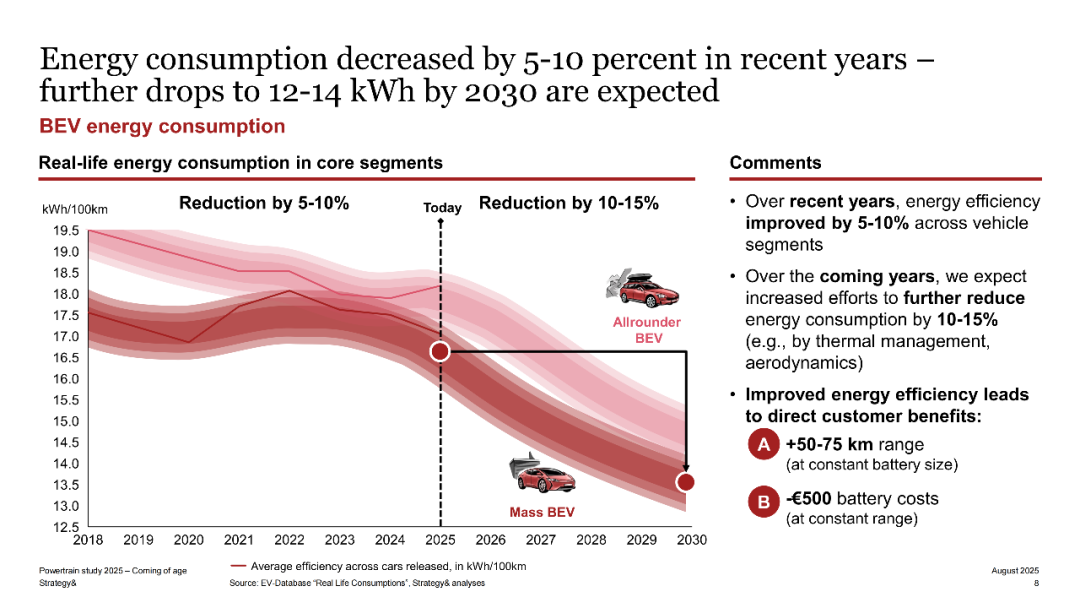

纯电车的 “能耗”(每 100 公里耗多少电,单位 kWh/100km)直接关系到使用成本。报告显示,过去几年纯电车的能耗已经降了 5%-10%,比如 2018 年主流车型能耗大概 18-19 kWh/100km,现在已经降到 15-16 kWh/100km。

未来还会继续降,目标是 2030 年达到 12-14 kWh/100km。这意味着什么?按家用电价 0.5 元 / 度算,开 100 公里只需要 6-7 元,比燃油车(按百公里 8 升油、8 元 / 升算,需要 64 元)便宜近 10 倍!

怎么降能耗?主要靠这些细节:

热管理优化

比如冬天用热泵空调(比传统电阻加热省电),夏天精准控制电池温度,减少能量浪费。 空气动力学提升

比如更溜背的造型、隐藏式门把手,减少风阻(风阻越小,耗电越少)。 电机效率优化

比如用更先进的 “发卡电机”(Hairpin 电机),减少电机运转时的能量损耗。

3. 动力总成效率:每一度电都用在 “刀刃上”

纯电车的 “动力总成” 是纯电车的 “心脏”,包括电池、电机、逆变器、充电器等。过去几年,动力总成的效率已经提升了不少 —— 比如 2018 年,每 100 公里需要 22 度电,其中 10 度电被浪费(变成热量);现在每 100 公里只需要 18 度电,浪费的电降到 6 度。

未来还会继续优化,比如:

用更先进的半导体

比如碳化硅(SiC)、氮化镓(GaN)半导体,比传统硅半导体更省电,尤其在高速行驶时效果明显。 电机技术升级

比如用 “空心导线”(减少重量和损耗)、“超薄绝缘层”(提升电机功率密度)。 电池管理系统(BMS)智能化

比如把 BMS 放到云端,实时优化充电和放电策略,延长电池寿命,同时提升效率。

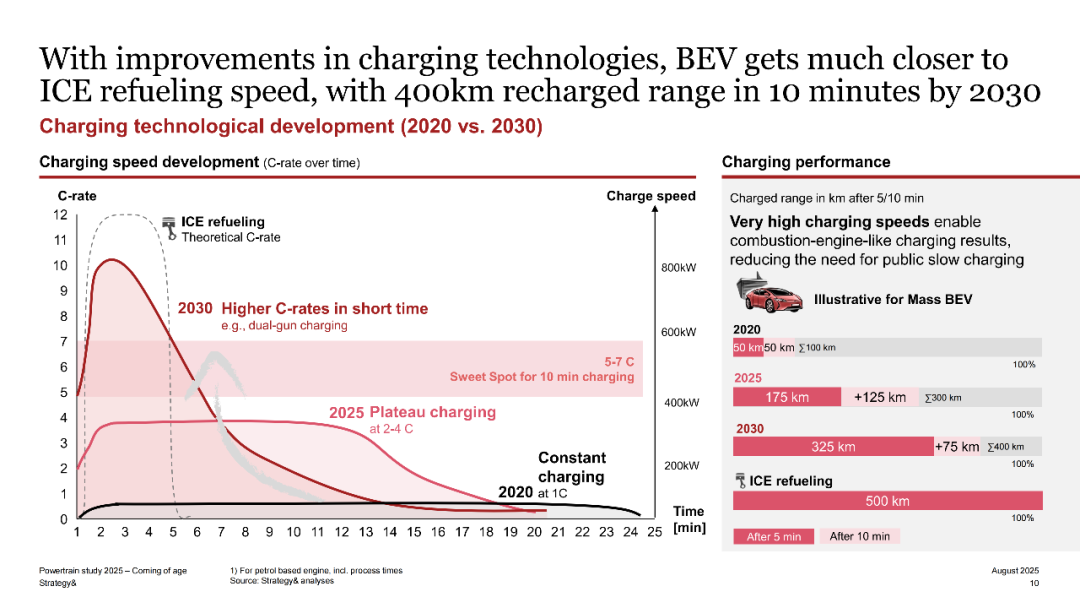

4. 充电速度:10 分钟充 400 公里,追上燃油车加油速度

充电慢是纯电车最大的痛点之一。报告预测,到 2030 年,纯电车的充电速度会迎来质的飞跃 ——10 分钟就能充 400 公里,和燃油车 “加油 5 分钟,跑 500 公里” 的体验差不多。

怎么实现?靠两方面:

充电功率提升

现在主流快充功率是 200 千瓦,2025 年会达到 400 千瓦,2030 年能到 800 千瓦。功率越高,充电越快 —— 比如 800 千瓦快充,10 分钟充 400 公里完全没问题。 充电技术创新

比如 “双枪充电”(同时用两个充电枪充电),或者 “阶梯充电”(充电初期用高功率快速补能,快满时降低功率保护电池)。

而且未来的充电会更 “智能”—— 比如充电桩能根据电池状态自动调整功率,避免损伤电池;同时,充电桩的布局会更密集,尤其是高速服务区、商场停车场,不用担心 “找桩难”。

四、成本密码:电池仍是 “吞金兽”,但价格下降通道已打开

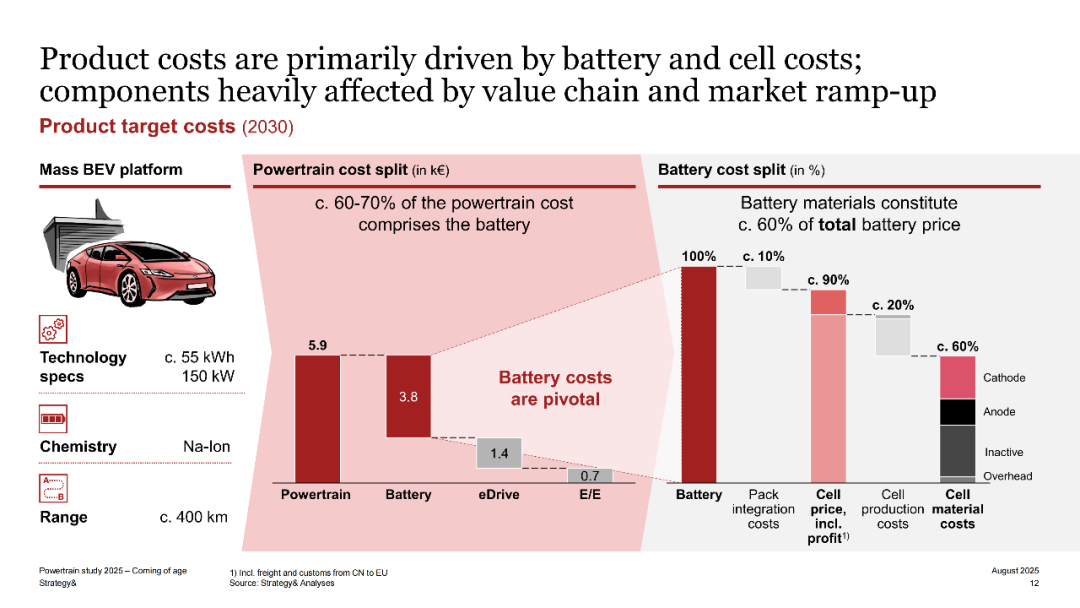

1. 成本结构:电池占了动力总成的 60%-70%

纯电车的动力总成成本里,电池是绝对的 “大头”—— 占比高达 60%-70%。比如一辆 15 万元的纯电车,动力总成成本大概 5 万元,其中 3-3.5 万元是电池成本。

再往下拆,电池的成本里,材料又占了 60%—— 比如正极材料(镍、钴、锰)、负极材料(石墨、硅)、电解液(锂盐)、隔膜,这些原材料的价格直接影响电池成本。

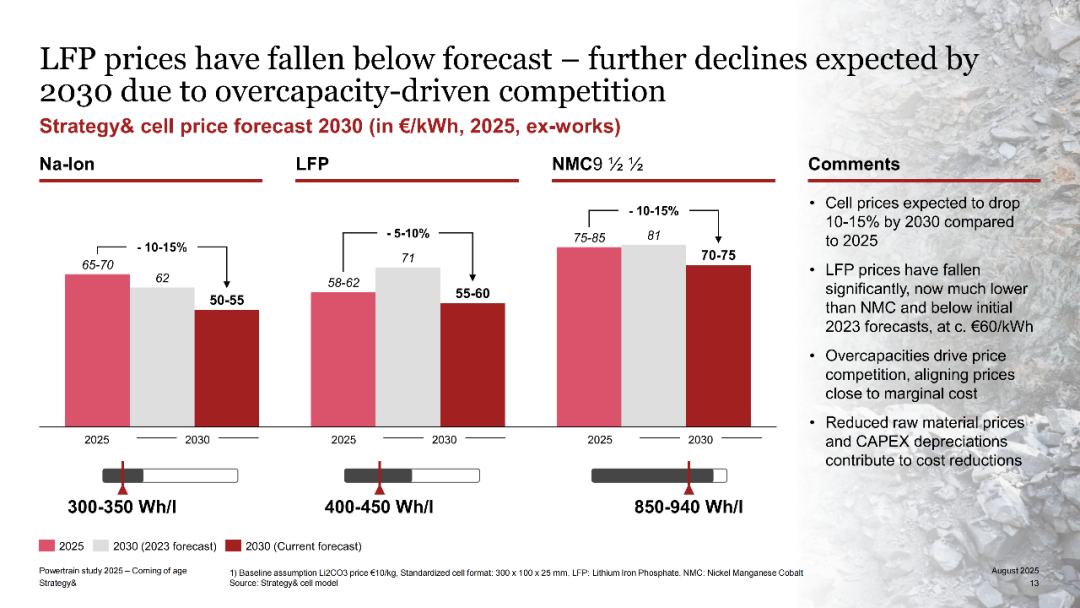

2. 电池价格:2030 年再降 10%-15%,LFP 电池更便宜

好消息是,电池价格正在持续下降。报告预测,到 2030 年,电芯(电池的核心单元)价格会比 2025 年再降 10%-15%,不同类型的电池价格差异会更明显:

LFP 电池(磷酸铁锂电池)

现在价格已经低于预期,大概 60 欧元 / 千瓦时(约 460 元 / 千瓦时),比 NMC 电池(镍钴锰电池)便宜。因为 LFP 电池不含钴(钴很贵,而且资源稀缺),加上现在产能过剩,未来价格还会降,适合入门级和大众级纯电车。 NMC 电池

比如 NMC 811(镍钴锰 8:1:1),能量密度更高,但因为含镍、钴,价格比 LFP 贵,适合高端纯电车。2030 年价格会降到 70-75 欧元 / 千瓦时(约 540-580 元 / 千瓦时)。 钠电池(Na-Ion)

成本更低,但能量密度也低(2025 年约 300-350 Wh/L),适合低速电动车(比如老年代步车)或储能场景,短期内很难用于主流乘用车。

为什么价格会降?主要有两个原因:

产能过剩

现在全球电池厂都在扩产,供大于求,供应商只能降价竞争。 原材料价格下降

比如锂价从 2022 年的高位已经回落不少,加上回收技术的发展(比如从废旧电池里提取锂、镍),原材料成本会进一步降低。

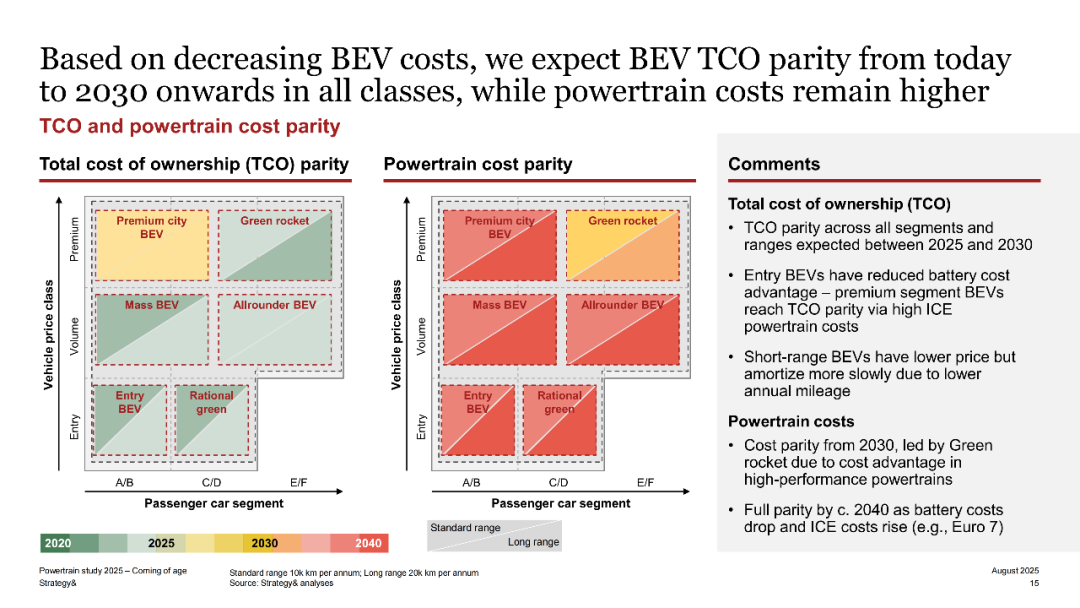

3. 动力总成成本持平:2030 年是关键节点

虽然现在纯电车的 “买车价” 可能比燃油车高,但 “总拥有成本(TCO)” 已经持平了 ——TCO 包括买车价、油费 / 电费、保养费、保险费等。比如一辆 15 万的纯电车和 15 万的燃油车,开 5 年,纯电车的电费 + 保养费(纯电车保养简单,不用换机油)比燃油车的油费 + 保养费省不少,总体下来花的钱差不多。

而到 2030 年,纯电车的 “动力总成成本” 会正式追平燃油车 —— 也就是说,未来纯电车的 “买车价” 也会和燃油车差不多,再加上使用成本更低,性价比会彻底超过燃油车。

报告预测,最先实现动力总成成本持平的是 “高端高性能纯电车”(比如特斯拉 Model S、蔚来 ET7 这类),因为它们的燃油车竞品(比如宝马 7 系、奔驰 S 级)动力总成成本很高,纯电车反而有优势;到 2040 年,所有细分市场的纯电车都会实现动力总成成本持平。

五、市场趋势:2035 年六成新车是纯电,中国领跑全球

1. 全球市场:2035 年纯电占比 60%,电池需求 5TWh

报告预测,全球纯电车的销量占比会稳步提升:

2025 年:约 20%(每 5 辆新车 1 辆纯电) 2030 年:约 40%(每 2.5 辆 1 辆纯电) 2035 年:约 60%(每 10 辆 6 辆纯电)

对应的,全球电池需求会从 2025 年的 1.15 太瓦时(TWh),增长到 2035 年的 5 太瓦时(TWh)——5 太瓦时是什么概念?相当于全球所有家庭一个月的用电量总和,这意味着电池产业链会成为未来 10 年最热门的赛道之一。

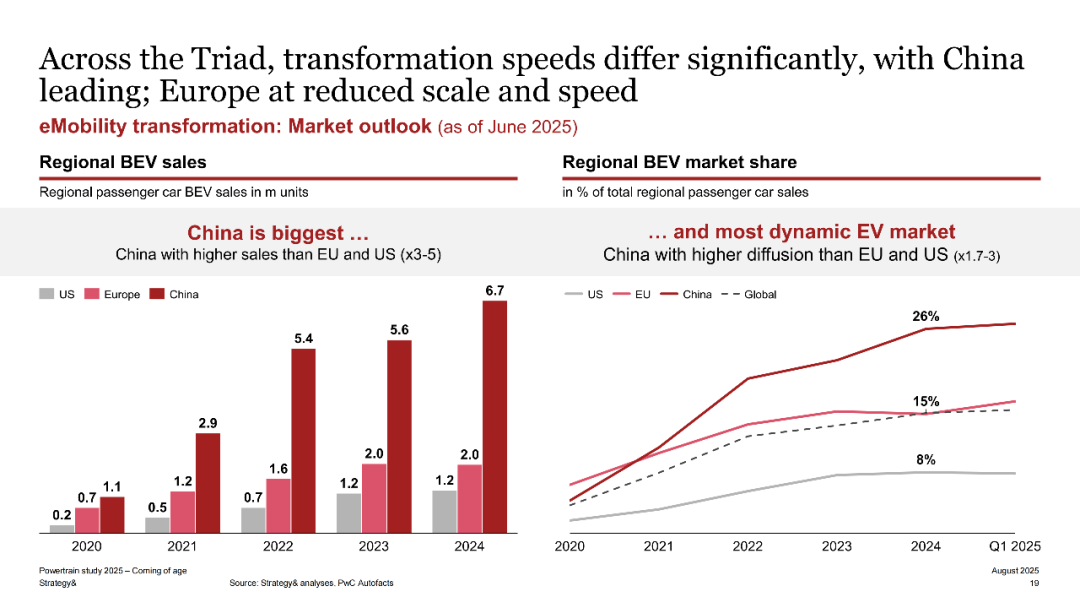

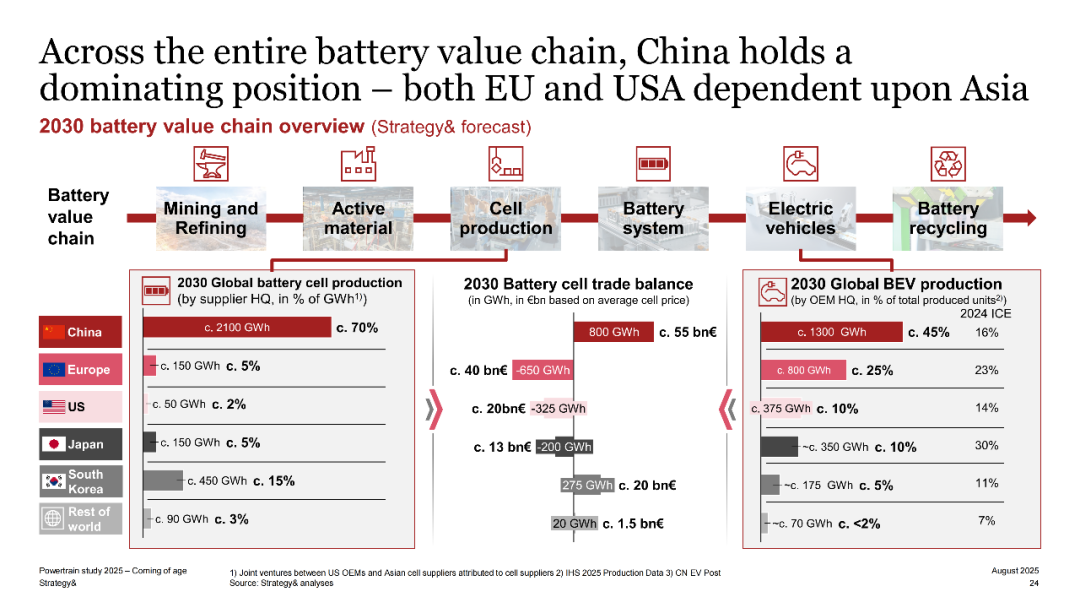

2. 区域差异:中国领跑,欧洲追赶,美国慢半拍

不同地区的纯电转型速度差异很大,总结下来就是 “中国跑得快,欧洲在追赶,美国慢半拍”。

中国:绝对的 “领跑者”。2024 年中国纯电车销量是欧洲的 3-5 倍,渗透率(纯电车销量占总销量的比例)是欧洲的 1.7-3 倍。为什么?因为中国有完善的充电基础设施(比如截至 2024 年,中国充电桩数量超过 300 万个,全球第一)、政策支持(比如新能源汽车补贴、购置税减免),还有完整的电池产业链(从原材料到电池生产,中国都有优势)。

欧洲:转型速度有所放缓,但仍在推进。欧洲的优势是 “立法严格”(比如 2035 年禁售燃油车),但问题是本地电池生产能力不足(依赖亚洲),而且充电基础设施建设速度不如中国。报告建议欧洲要加快本地电池厂建设,同时提升创新速度,才能不被中国拉开差距。

美国:转型速度最慢。美国的问题是 “政策摇摆”(比如不同州对纯电的支持力度不一样)、充电基础设施不完善(尤其是偏远地区),而且消费者对燃油车的偏好更强(比如美国人喜欢大排量 SUV 和皮卡)。报告预测,美国纯电转型会从 2030 年开始加速,主要靠政策推动(比如联邦税收抵免)和车企推出更适合美国市场的纯电车型(比如纯电皮卡)。

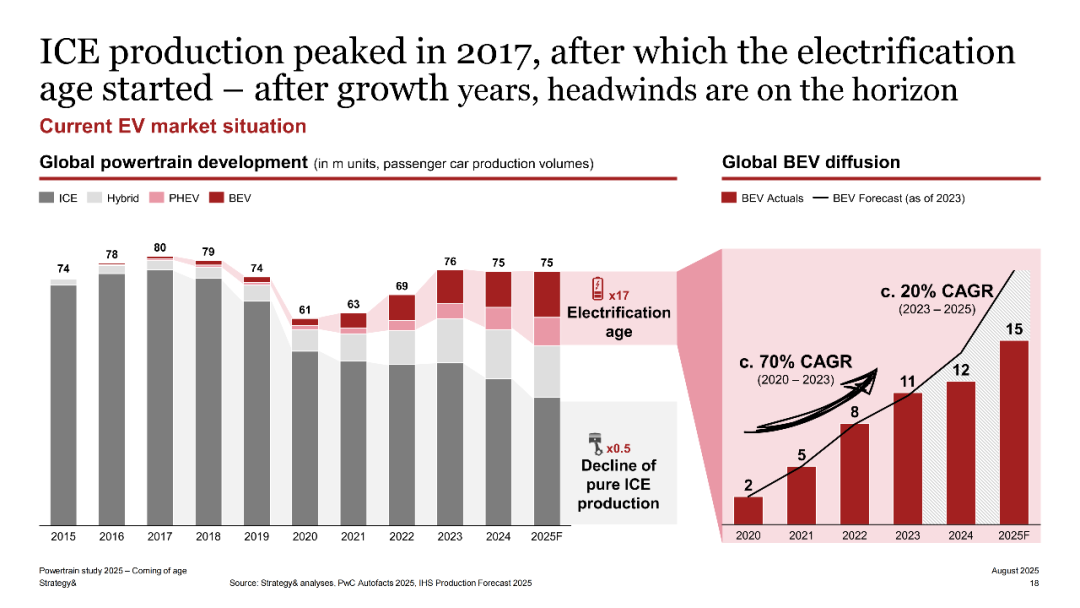

3. 燃油车:2017 年见顶,之后持续下降

报告里有个关键数据:全球燃油车(ICE)的产量在 2017 年达到顶峰,之后就开始逐年下降 —— 这意味着 “燃油车时代” 已经过了最辉煌的时期,未来会逐渐被纯电车取代。

而纯电车的增长速度非常惊人:2020-2023 年,纯电车的年复合增长率(CAGR)达到 70%,比如 2020 年全球卖了 200 万辆纯电车,2023 年就卖了近 1000 万辆;2023-2025 年,增长率会稍微放缓到 20%,但仍保持高速增长。

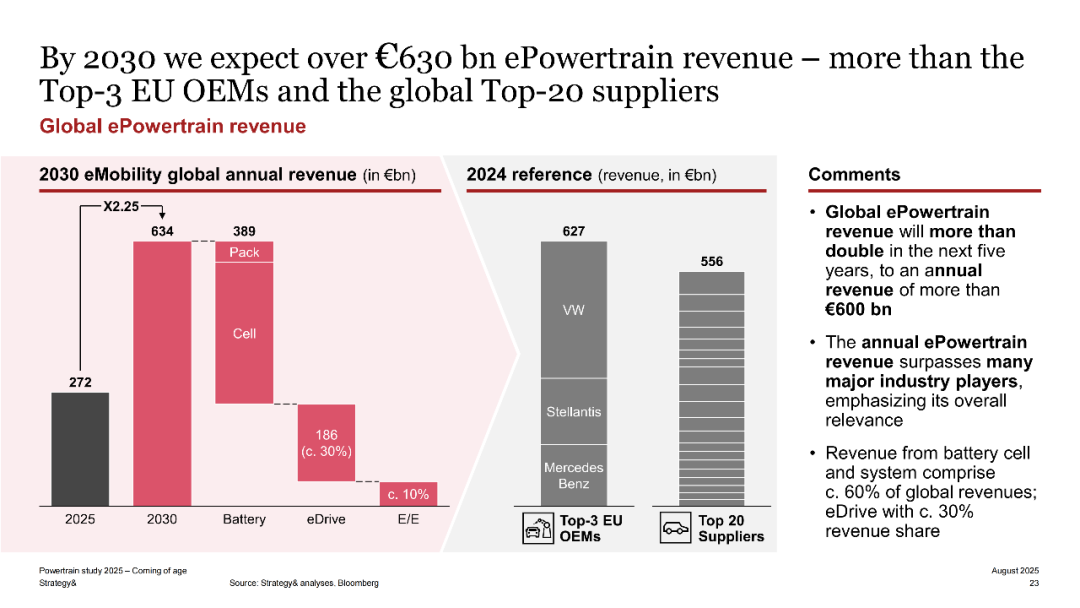

六、全球电动动力总成市场:2030 年收入超 6300 亿欧元,蛋糕有多大?

纯电转型不仅改变了汽车的驱动方式,也催生了一个巨大的新市场 —— 电动动力总成市场(包括电池、电驱动、电控等)。

报告预测,到 2030 年,全球电动动力总成的年收入会达到 6340 亿欧元(约 4.9 万亿元人民币),比 2025 年的 2720 亿欧元增长 2.25 倍。这个规模有多夸张?相当于超过了欧洲三大汽车集团(大众、 Stellantis、奔驰)的年收入总和,也超过了全球前 20 大汽车零部件供应商的年收入总和 —— 也就是说,电动动力总成会成为汽车行业最大的 “蛋糕” 之一。

从细分市场来看,蛋糕的分配是这样的:

电池(电芯 + 电池包)

占比约 60%,收入约 3890 亿欧元,是最大的细分市场。 电驱动(电机 + 减速器)

占比约 30%,收入约 1860 亿欧元,随着电机效率提升,占比会逐渐增加。 电控(逆变器 + 车载充电器 OBC)

占比约 10%,收入约 600 亿欧元,技术门槛高,利润空间大。

而在这个市场里,中国企业的优势非常明显 —— 从原材料(比如锂、钴的开采和加工)、电池生产(比如宁德时代、比亚迪),到电驱动系统(比如华为、汇川技术),中国已经形成了完整的产业链,而且成本和技术都有竞争力。报告预测,2030 年全球电池价值链中,中国会占据主导地位,欧洲和美国则需要依赖亚洲的供应链,这也是欧洲为什么急于推进 “本地电池生产” 的原因。

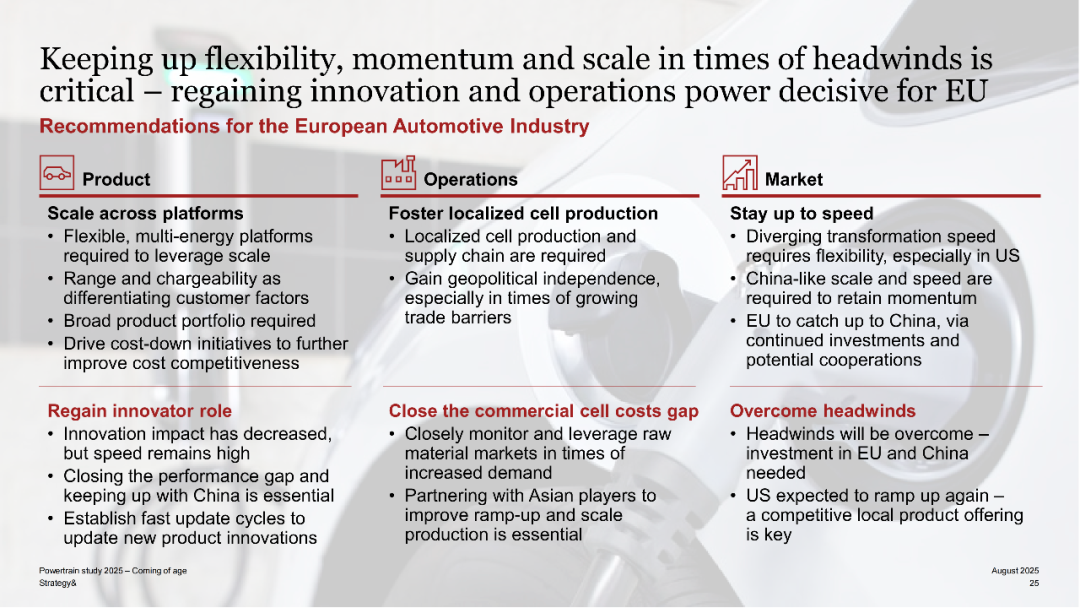

七、欧洲的挑战与建议:如何跟上纯电转型的节奏?

报告特别关注了欧洲汽车行业的处境 —— 作为传统汽车强国(比如德国、法国、意大利),欧洲在纯电转型中面临不少挑战,比如供应链依赖亚洲、创新速度不如中国、市场份额被中国车企挤压(比如比亚迪、蔚来在欧洲的销量快速增长)。

针对这些挑战,报告给欧洲汽车行业提了几条关键建议,其实对其他地区也有借鉴意义:

1. 产品端:规模化 + 差异化,降低成本

搞 “灵活多能源平台”

比如同一个汽车平台,既能生产纯电车,又能生产插混车和燃油车,通过规模化降低成本。 聚焦 “用户关心的差异点”

比如续航、充电速度、智能互联功能,而不是在无关紧要的地方浪费成本。 扩大产品矩阵

覆盖从入门级到高端的所有细分市场,满足不同用户的需求,避免被中国车企在低端市场 “卡脖子”。

2. 运营端:本地生产电池,减少供应链风险

加快本地电池厂建设

比如欧洲现在在建的电池厂有 Northvolt、ACC 等,但进度还不够快,需要加大投资,尽快实现 “电池自给自足”。 构建本地供应链

从原材料开采(比如欧洲的锂矿)到电池回收,形成完整的本地价值链,减少对亚洲的依赖,尤其是在贸易壁垒越来越高的情况下(比如美国的《通胀削减法案》、欧洲的《新电池法规》)。

3. 市场端:灵活应对不同区域的节奏,追赶中国

针对不同地区调整策略

比如在中国市场,要推出更符合中国用户习惯的车型(比如长续航、智能座舱);在美国市场,要重点布局纯电皮卡等热门车型。 学习中国的创新速度

中国车企推出新技术的周期越来越短(比如一年就更新一次车型),欧洲车企需要加快研发和迭代速度,避免 “慢半拍”。

4. 创新端:重获 “创新者” 地位,缩小技术差距

聚焦核心技术突破

比如固态电池、高功率充电技术、电机效率优化,这些是未来纯电车的 “核心竞争力”。 和亚洲企业合作

比如和中国电池厂合资建厂,或者引进中国的充电技术,通过合作快速提升自己的能力,而不是 “闭门造车”。

八、总结:纯电时代不是 “选择题”,而是 “必答题”

看完这份报告,我们能清晰地感受到:汽车行业的电动化转型已经不是 “要不要转” 的问题,而是 “怎么转得更快、更好” 的问题。从技术上看,纯电车的续航、充电速度、能耗已经越来越接近甚至超过燃油车;从成本上看,2030 年动力总成成本持平后,纯电车的性价比会彻底碾压燃油车;从市场上看,2035 年六成新车是纯电,意味着纯电会成为主流。

对消费者来说,未来 5-10 年是 “买纯电车的好时机”—— 技术更成熟,价格更便宜,使用更方便;对车企来说,必须加快纯电技术研发和供应链建设,否则会被市场淘汰;对整个行业来说,电动化不仅是 “减碳” 的需要,也是重塑全球汽车产业格局的机会,中国已经占据了先发优势,欧洲和美国则需要奋力追赶。

最后想问大家:你现在开的是纯电车吗?如果换车,你会选择纯电还是燃油车?欢迎在评论区留言讨论,也别忘了点赞、转发,让更多人看懂纯电时代的未来!

全文完~