这两大射频芯片巨头真的合并了!未来的射频前端有得玩.了.....

就在昨天(10月28日),我们这个射频行业传来一则大大大新闻:美国两个射频芯片巨头合并了!国际射频芯片巨头Skyworks与Qorvo正式签署合并协议,以现金加股票交易形式组建估值达220亿美元的行业巨无霸。这次合并,对于射频前端芯片领域的影响也是巨大的,当然更大的可能是还未完全成熟的国产射频芯片产业。

我们先来聊一下这次合并的背景。

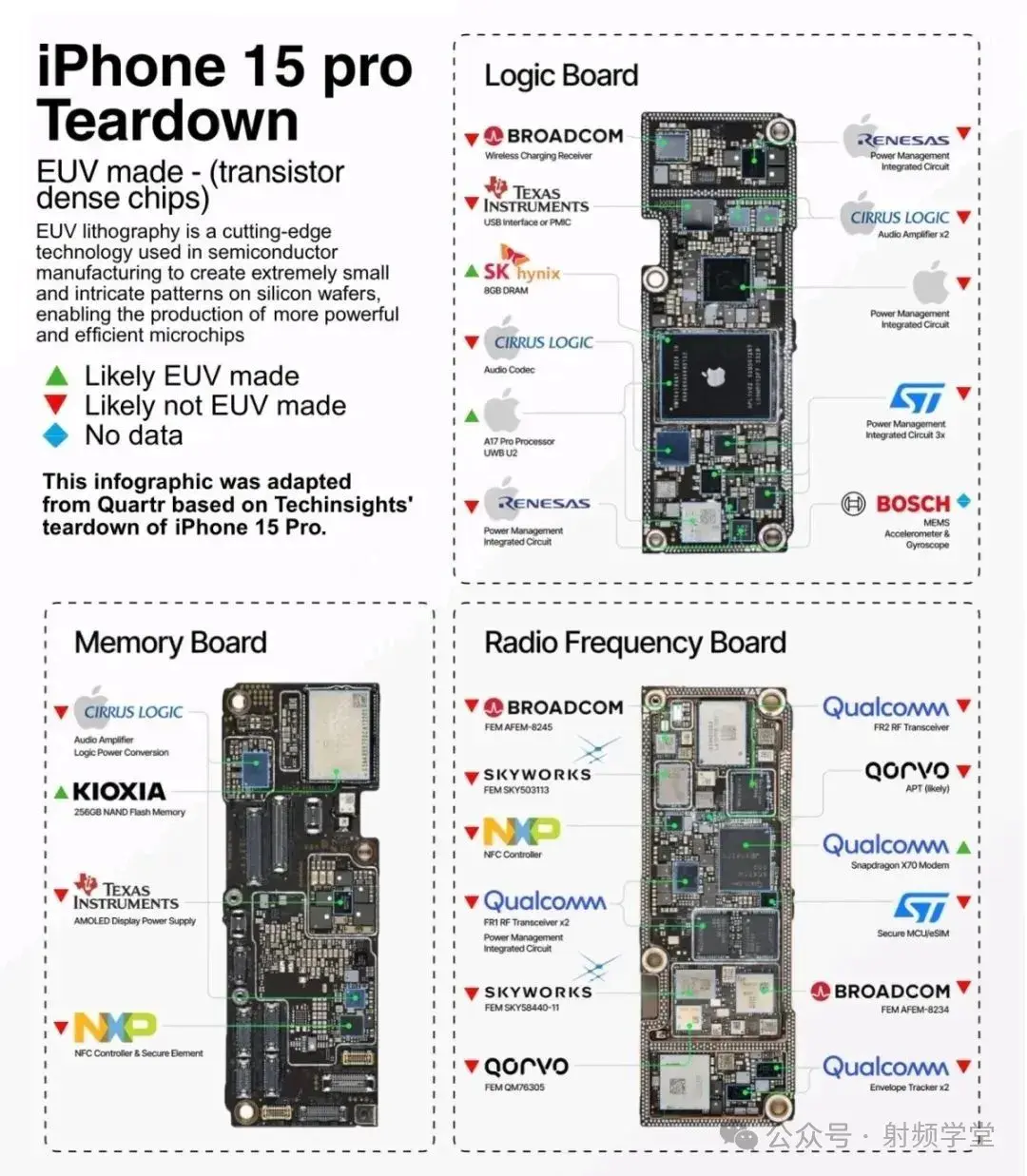

Skyworks与Qorvo都是作为苹果核心射频芯片供应商,我们在之前整理的苹果手机拆解图中,这两家公司的FEM都有看到,如下图所示(链接)。

从交易细节看,此次合并溢价显著:Qorvo股东每股将获得32.50美元现金及0.960股Skyworks股票,交易总对价较Qorvo前一日收盘价溢价14.3%。合并后,Skyworks股东将持有约63%股份,主导新公司运营,其CEO菲尔·布雷斯将出任新CEO,Qorvo CEO则加入董事会,交易预计2027年初完成,当然,跨国公司的合并必然要经过所在国的反垄断审批,尤其是对于处于优势地位的企业来说。

这次合并也有来自产业的压力。我们看到在2025年iPhone 16e机型已部分采用苹果自研射频模块,这就直接导致两家公司订单承压;另一方面,行业竞争持续加剧,即便头部企业也面临增长瓶颈,激进投资者的推动更让Qorvo不得不寻求变革。而双方技术体系的高度互补性,成为合并最关键的“粘合剂”——合并后可快速整合核心器件技术,形成更完整的系统级解决方案,既能增强与苹果的议价能力,也能降低 制造成本,预计24至36个月内可实现每年5亿美元的协同效益。

更为关键的是,合并之后的技术实力将大大增加!射频前端的核心竞争力根植于关键器件技术,Skyworks与Qorvo在各自领域的技术积淀,恰好形成了“1+1>2”的互补效应,合并后将构建覆盖全链条的技术壁垒。

Skyworks是功率器件的王者。Skyworks的技术优势集中体现在功率放大器(PA)与射频开关两大核心器件,其设计与工艺的平衡能力业内顶尖。在PA领域,Skyworks以43%的市占率稳居全球第一,产品凭借高性能、高可靠性成为高端智能手机的标配,支撑起其移动业务60%-67%的营收占比。射频开关领域,其市占率亦达22.6%,与博通、Qorvo共同瓜分全球90%以上的高端市场份额。

另外在滤波技术上,Skyworks已实现全栈布局,通过自研及与松下合资掌握了温度补偿型声表面波(TC-SAW)和体声波(BAW)技术。其中TC-SAW滤波器在低频段具备优异的温度稳定性,可在拥挤的射频频谱中实现更高性能;BAW技术则借助垂直结构设计,提供更好的信号抑制能力和更高品质因数,完美适配5G、Wi-Fi等下一代无线标准对高频段的需求。此外,Skyworks在物联网及卫星通信领域的技术布局已初见成效,为业务多元化提供了核心支撑。

Qorvo则是滤波器与特种技术的“隐形冠军”。Qorvo的技术长板聚焦于滤波器、氮化镓(GaN)及电源管理三大领域,专利储备与产业化能力兼具。在滤波器市场,Qorvo同时掌握SAW与BAW核心技术,拥有丰富的专利及生产线,其BAW滤波器在3.55-3.7GHz等5G关键频段表现突出,插入损耗、功率处理能力和热可靠性均达行业顶尖水平,可加速固定无线接入(FWA)设备和小型基站部署。凭借这一优势,Qorvo在BAW滤波器市场占据12%的份额,是少数能与博通抗衡的厂商。

Qorvo的GaN功率放大器技术独树一帜,能与BAW滤波器高效整合,使其产品在5G基站、汽车电子等需要高功率、高可靠性的场景中极具竞争力。同时,Qorvo在存储电源管理领域深耕多年,其推出的ACT85411等“PLP+PMIC”单芯片解决方案,可实现毫秒级断电保护与高效功耗控制,在消费级SSD领域市占率接近30%,并已延伸至企业级存储、AI数据中心等高端场景。此外,其在超宽带(UWB)技术上的积累,可与Skyworks的物联网技术形成协同效应。

所以这两家合并后的技术壁垒将从器件到系统的全面升维。

首先两大巨头合并后,8000名工程师与1.2万项专利的整合将形成质变效应。在核心器件层面,PA(Skyworks优势)与滤波器(Qorvo优势)的深度融合,可直接推出“一站式”射频前端模块,彻底解决多器件兼容难题;在技术攻坚层面,双方BAW产能与专利的叠加,将直接冲击博通在该领域的垄断地位,其利润最丰厚的“现金牛”业务面临前所未有的挑战。更关键的是,GaN技术与物联网布局的结合、UWB与卫星通信的协同,有望催生出面向汽车电子、AI数据中心等新兴市场的创新解决方案,技术壁垒从单一器件升级为系统级能力。

所以,今后的射频前端市场垄断壁垒或再升维。

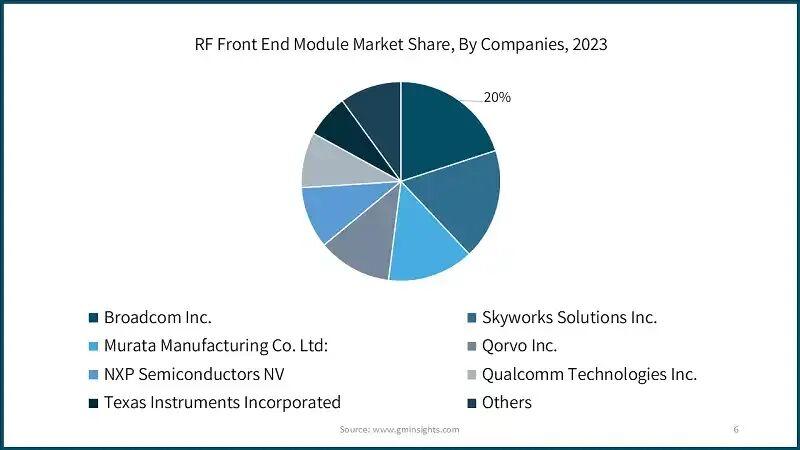

射频前端作为无线通信的“神经中枢”,负责信号的转换与传输,直接决定通信质量、速率与功耗,已渗透手机、汽车电子、物联网等全场景。长期以来,这个关键领域呈现高度垄断格局,2023年高通、博通、Qorvo、Skyworks、村田五大巨头合计占据全球超70%的市场份额。

此次合并将使垄断壁垒进一步升维。合并后新实体的全球市场份额将超过25%,规模直接逼近博通,行业形成“双寡头”对峙格局。在核心器件领域,这种集中化趋势更为明显:2024年全球SAW滤波器市场前五大厂商占据约88%份额,而适用于中高频段的BAW滤波器市场中,博通独占87%。新巨头在射频开关、低噪声放大器等多个细分领域形成技术叠加优势后,将进一步压缩中小厂商的生存空间。

从市场规模看,2024年全球移动射频前端模块市场已达154亿美元,预计2030年突破170亿美元,其中BAW滤波器增速尤为迅猛,2024年市场规模63.72亿美元,预计2031年将飙升至111.64亿美元。新巨头无疑将凭借技术与规模优势,收割大部分高增长红利。

两家巨头合并,最受伤的应该是还未完全成熟的国产射频产业。

与国际巨头的强势扩张形成对比的是,国产射频前端厂商正经历艰难的“寒冬期”。尽管国内厂商近几年加速崛起,但整体市场份额仅约20%,5G高集成度模组等高端市场占比不足10%。

业绩承压成为行业普遍现象。2025年上半年,昂瑞微营业收入同比下滑32.17%,净利润亏损4029.95万元,核心射频前端芯片收入降幅达38.28%;卓胜微出现上市以来首次半年度亏损,净亏损1.47亿元;唯捷创芯、慧智微等企业也面临价格下行、毛利承压的困境。

国产厂商的挑战在技术层面尤为突出:一是核心器件布局残缺,多数厂商缺乏LNA、双工器等关键器件技术,更难以像新巨头那样实现PA与滤波器的深度整合;二是高端技术突破艰难,BAW滤波器的专利墙与工艺壁垒极高,国内厂商尚未实现大规模商业化突破,在5G高频段几乎无竞争力;三是系统级能力缺失,难以提供覆盖多场景的整合解决方案,只能在低毛利的单一器件领域挣扎。此外,客户依赖度高、供应链协同不足等问题,进一步限制了国产厂商的抗风险能力。

所以未来只能在分化中寻生机。

Skyworks与Qorvo的合并,无疑将加速射频前端行业的分化。对于行业而言,短期看,垄断可能降低创新效率,但长期或将推动技术向更高集成度、更低功耗演进;对于国际竞争而言,新巨头将成为抵御中韩竞争对手的重要力量,行业竞争从企业间对抗升级为阵营式博弈。

对于国产厂商而言,突围路径需聚焦三大方向:一是技术攻坚,集中资源突破BAW滤波器、GaN功率器件等“卡脖子”环节,在高端器件领域建立支点;二是场景创新,在物联网、汽车电子等新兴领域寻找差异化机会,如昂瑞微在低功耗蓝牙SoC领域已实现全球5.4%的市场份额;三是生态协同,加强与国内终端厂商、晶圆厂的合作,构建自主可控的产业链体系,通过联合研发突破系统级解决方案瓶颈。

这场220亿美元的合并,既是国际巨头应对行业变革的自保之举,也是对全球射频前端产业格局的一次重塑。对于正在崛起的中国芯片产业而言,这不是终点,而是在寒冬中锤炼竞争力的起点——唯有突破核心技术、构建生态壁垒,才能在巨头垄断的市场中真正站稳脚跟。

所以,合并之后的新公司,会叫什么名字呢?

Skyvo?

版权声明:射频学堂原创或者转载的内容,其版权皆归原作者所有,其观点仅代表作者个人,射频学堂仅用于知识分享。如需转载或者引用,请与原作者联系。射频学堂转述网络文章,皆著名来源和作者,不可溯源文章除外,如有异议,请与我们联系。