工商业储能,下一个爆发点?

来源丨能源电力说

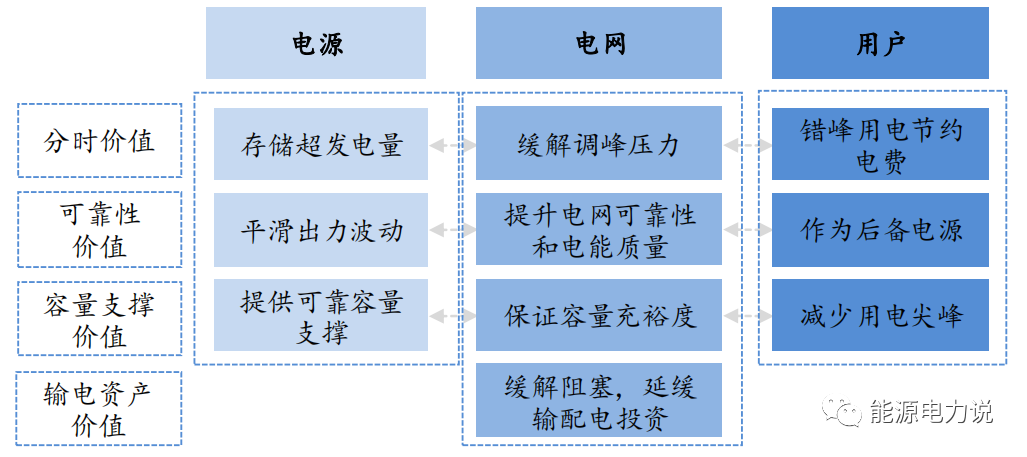

储能可应用于电力系统各个环节

储能可应用于电力系统各个环节

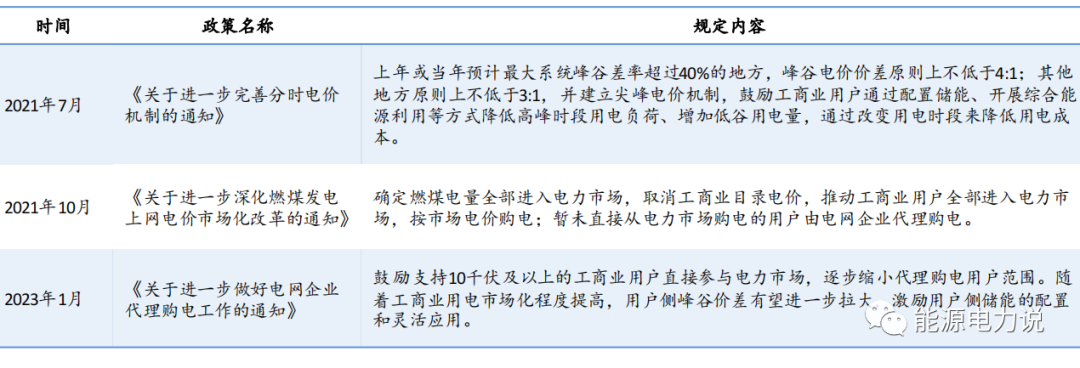

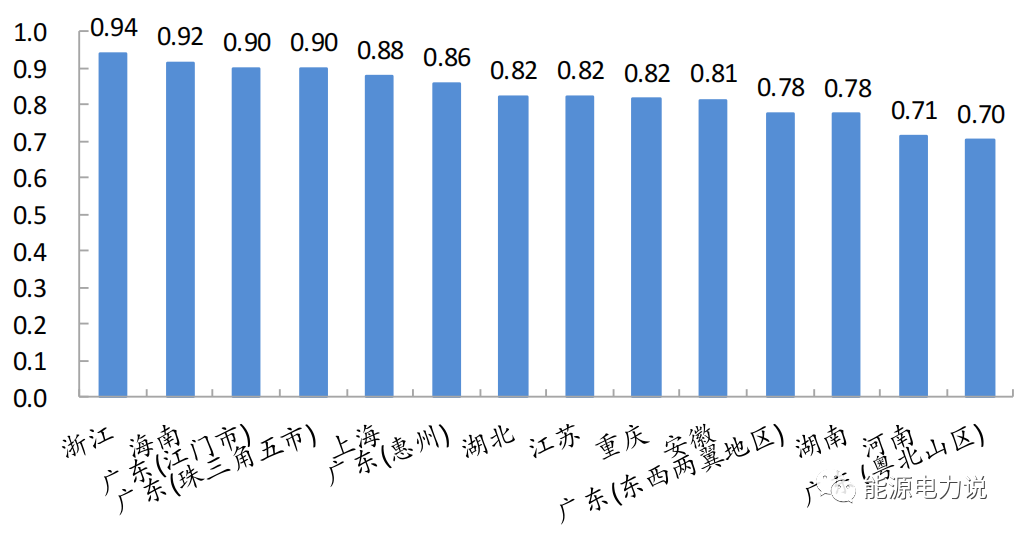

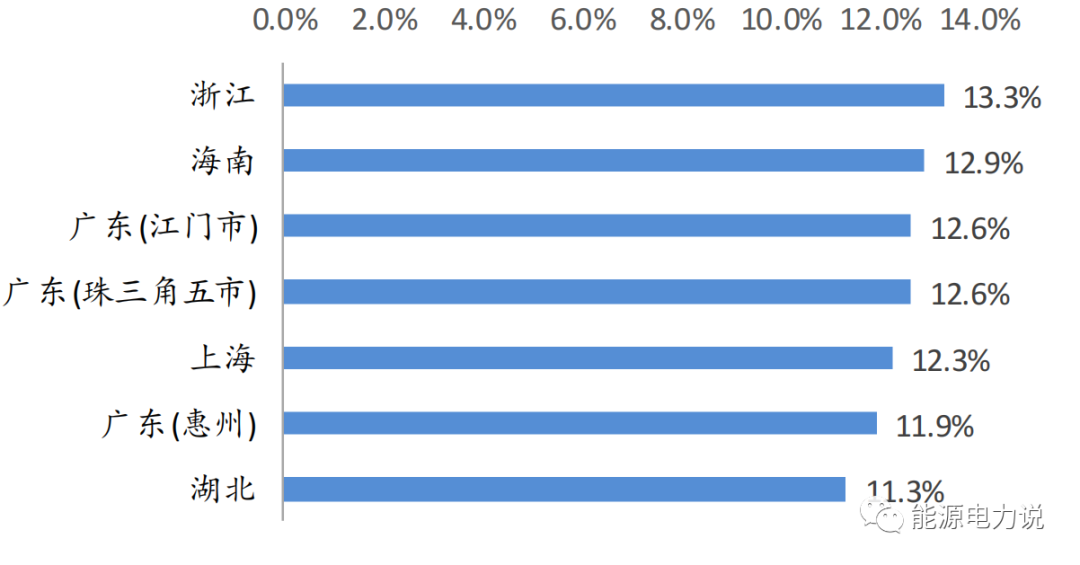

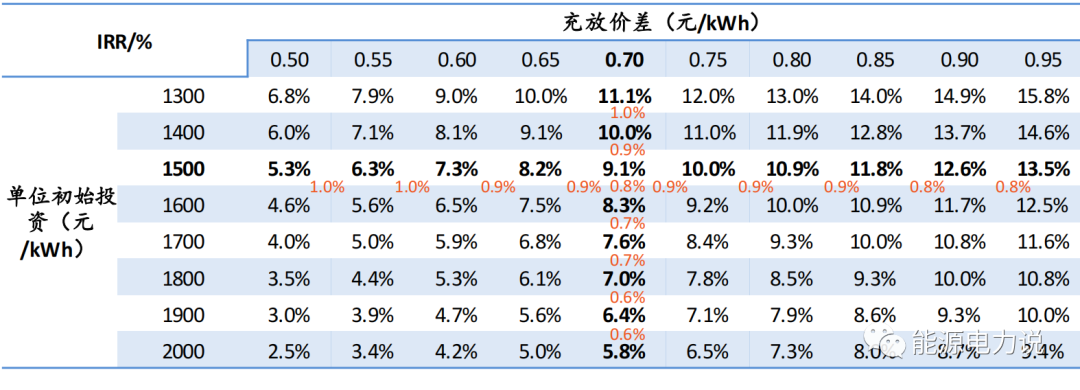

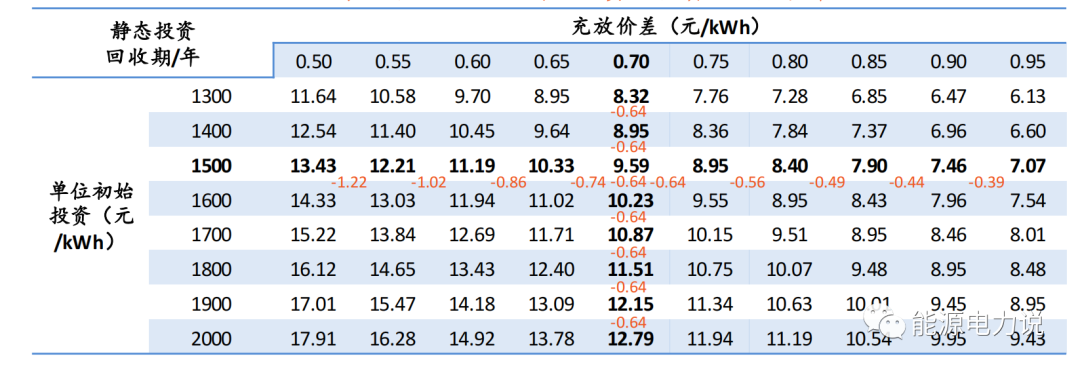

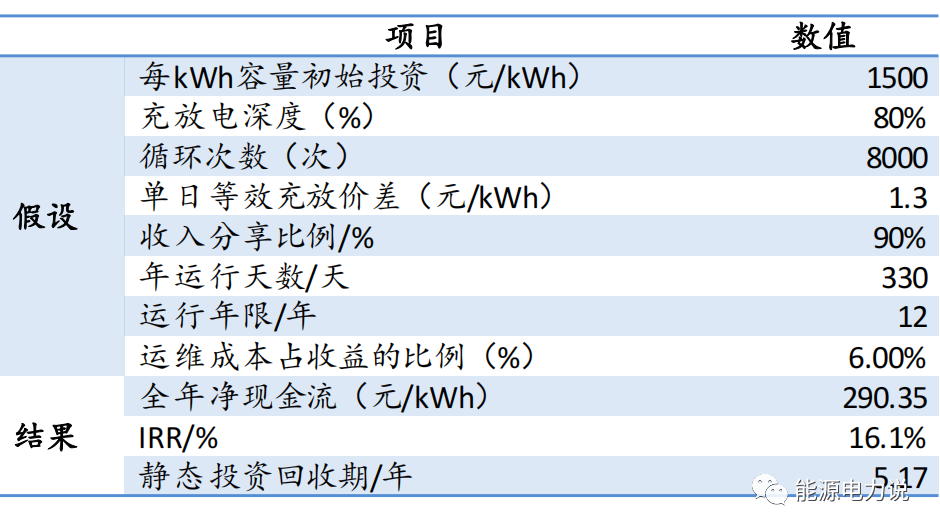

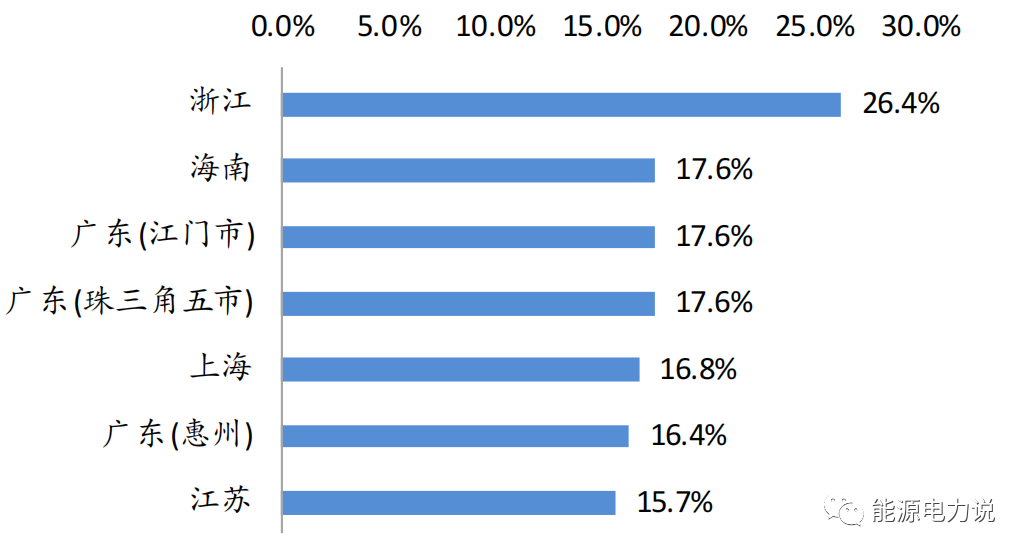

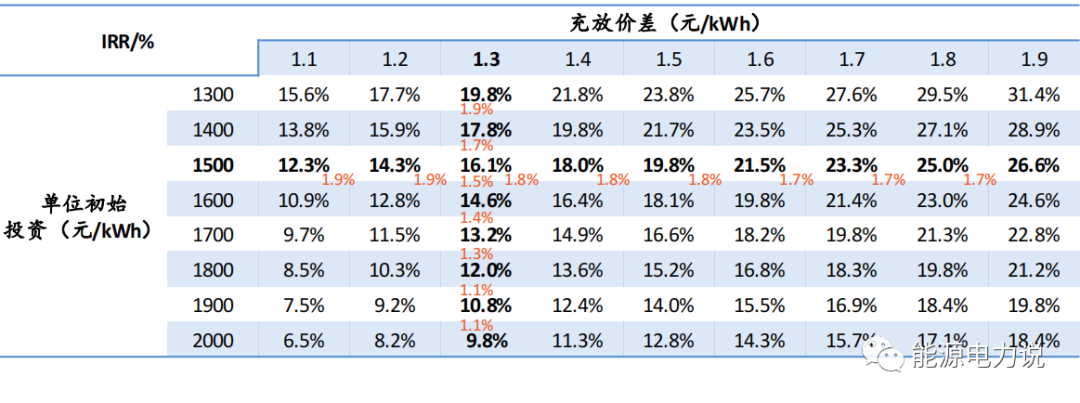

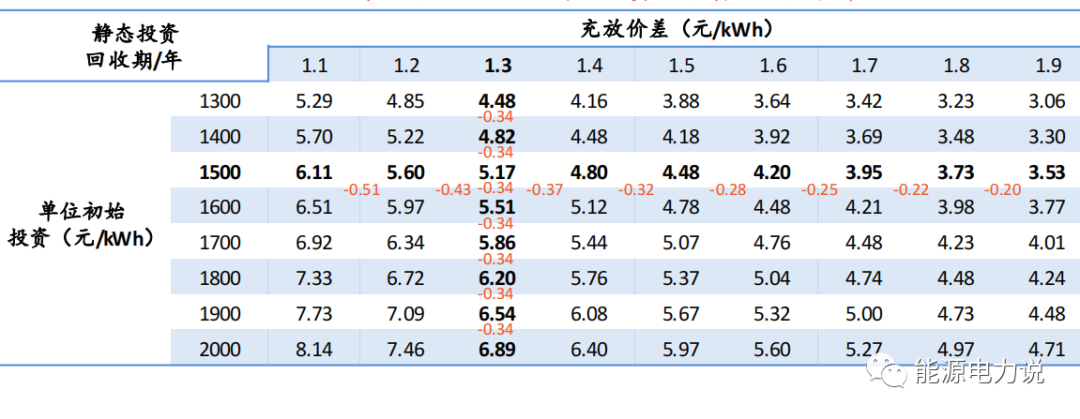

政策驱动工商业储能经济性显现

政策驱动工商业储能经济性显现

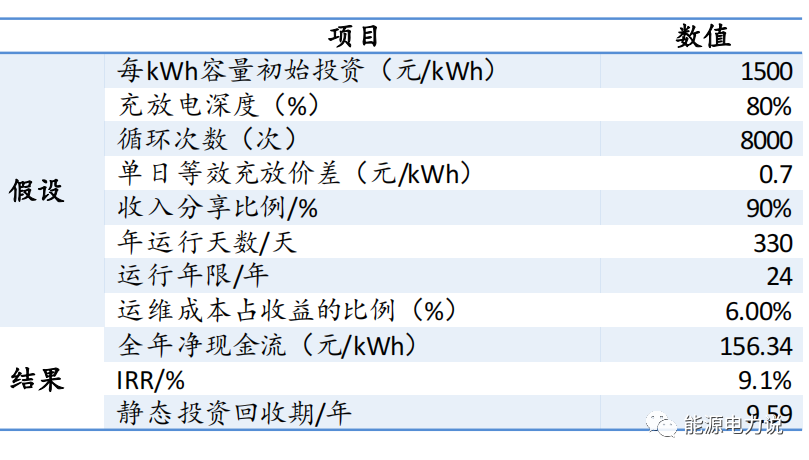

红字为保持一项关键假设(单位初始投资或充放价差)不变时,按照固定步长改变另一个变量后,两种情形IRR/投资回收期之差

红字为保持一项关键假设(单位初始投资或充放价差)不变时,按照固定步长改变另一个变量后,两种情形IRR/投资回收期之差 工商业储能有望“从0到1”

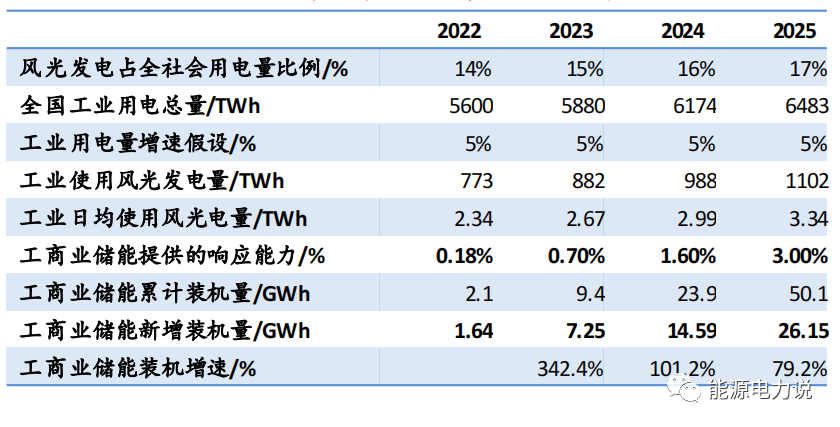

工商业储能有望“从0到1”

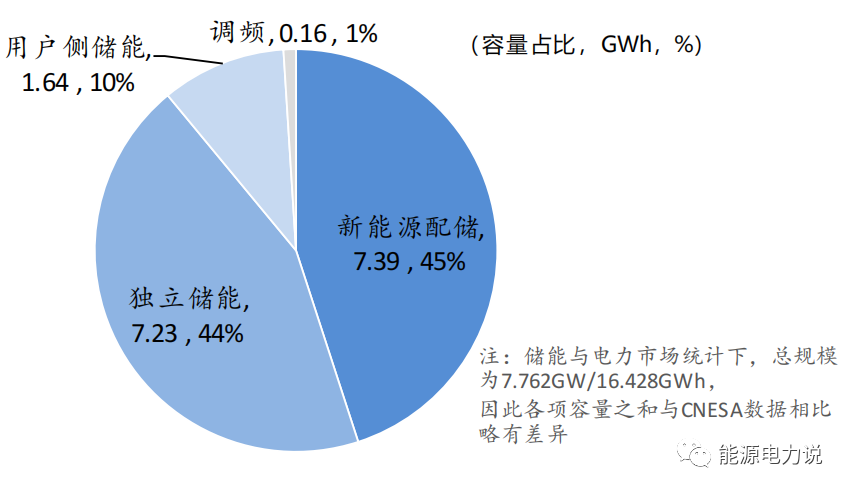

数源:Wood Mackenzie,IEA,平安证券研究所测算

数源:Wood Mackenzie,IEA,平安证券研究所测算

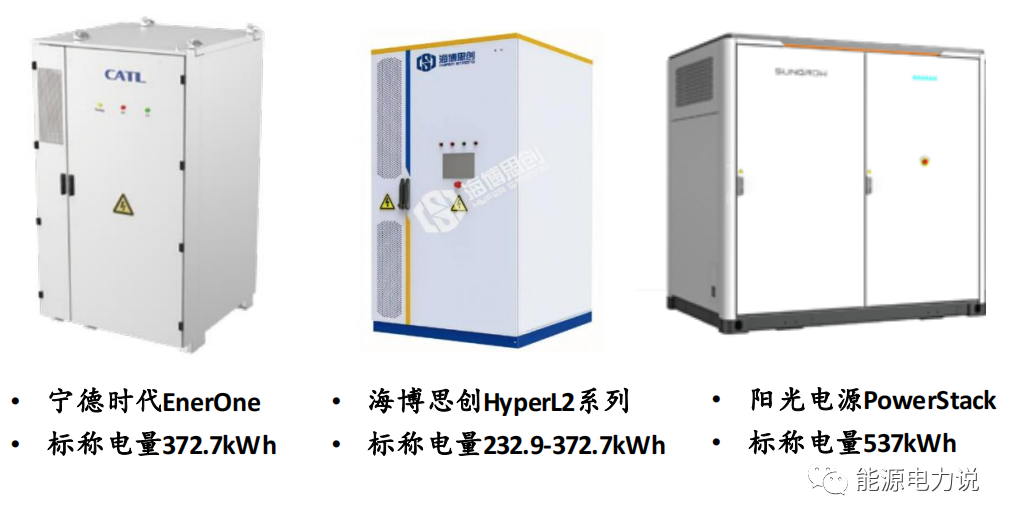

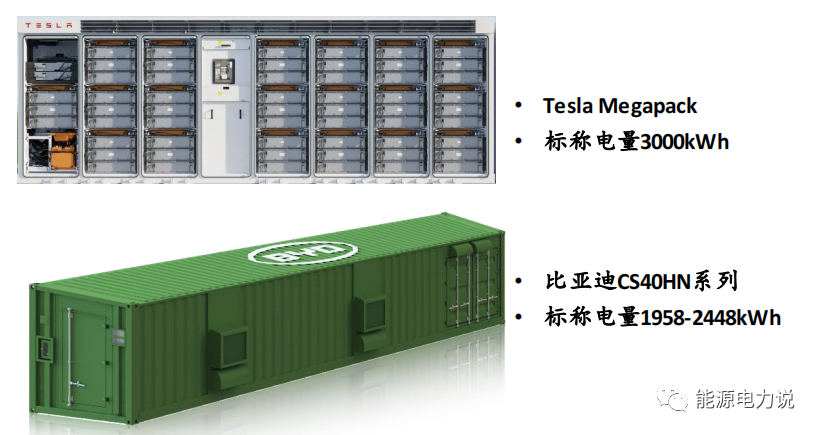

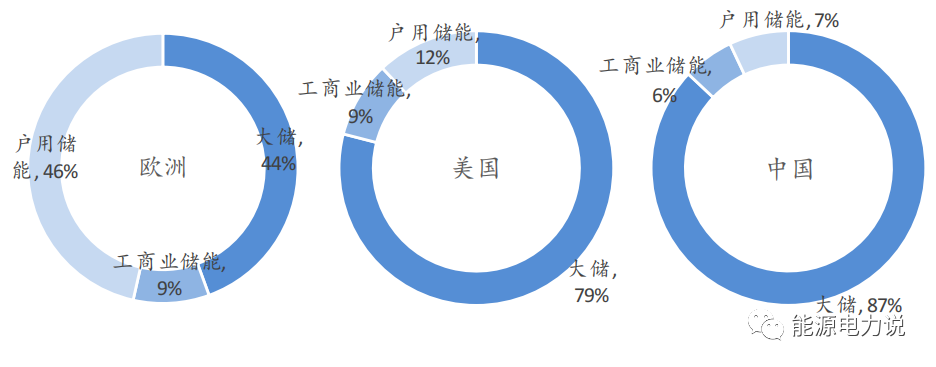

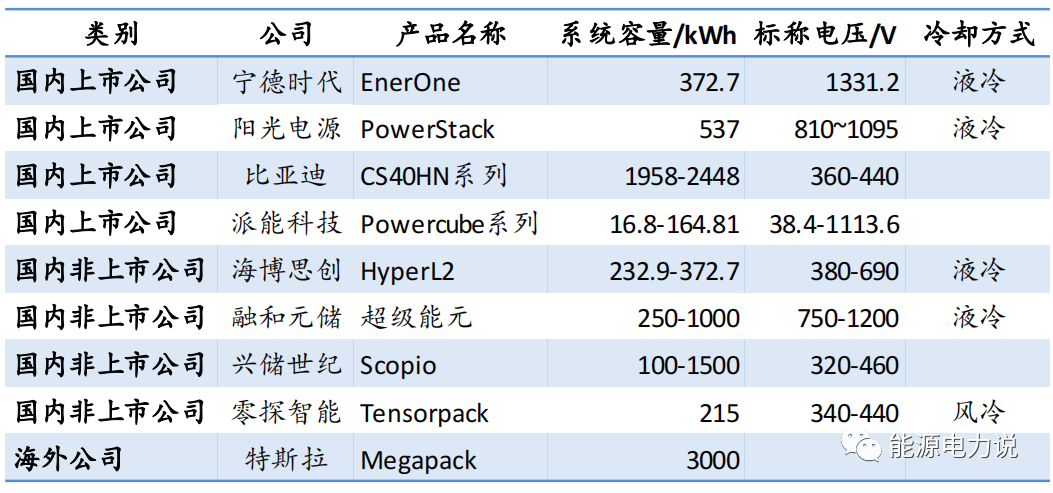

工商业储能竞争格局

工商业储能竞争格局

登录后免费查看全文

著作权归作者所有,欢迎分享,未经许可,不得转载

首次发布时间:2023-09-02

最近编辑:8月前

本科

|

热设计工程师

公粽号:做个热设计

课程培训服务行家

课程

培训

服务

行家