锂电铜箔是锂离子电池铜箔的简称,是铜原料用电解法生产并经过表面处理的金属铜箔。在锂电池既充当负极活性材料的载体,又作为负极电子收集和传导的集流体,属于电解铜箔的重要品类,锂电铜箔通常厚度在18微米以下,使用最多的是12微米以下的铜箔。

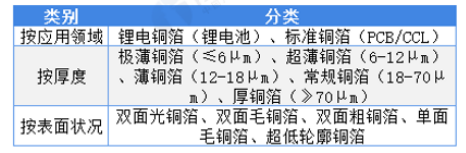

电解铜箔产品分类

铜箔一般是指金属铜或者铜合金,通过压延、电解等工艺方法加工而成、厚度在200μm以下的铜带(片),且分类标准比较多。 根据铜箔厚度不同,可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μm)、薄铜箔(12-18μm)、常规铜箔(18-90μm)和厚铜箔(>70μm)。 根据生产工艺可分为压延铜箔和电解铜箔,压延铜箔性能更优,不过成本与技术要求也更高,主要集中在少数日本、美国企业当中;电解铜箔由电沉积制得,生产效率高、成本低,占我国目前铜箔总产能95%以上。而电解铜箔作为电子制造行业的功能性关键基础原材料,根据下游应用又可更细分为锂电铜箔和电子铜箔,锂电铜箔主要应用于锂离子电池负极材料的集流体,是锂离子电池中电极结构的重要组成部分,成本占锂电池的5%-8%左右,锂电铜箔越薄,对电池的能量密度提升作用越大;电子铜箔主要作为导电体沉淀于电路板基板上,起导电导热作用。

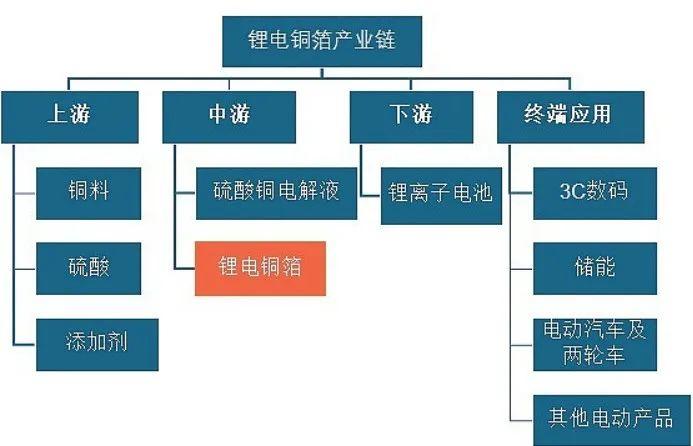

纵观全产业链,锂电铜箔属于行业中游,发展受原材料和新能源汽车(锂电池)的影响,其中上游原材料铜料、硫酸等物品均属于大宗商品,市场较为稳定,不可控因素主要来源于价格的波动。下游新能源汽车锂电池产业目前发展增速较快,未来市场增量可期。 2020年国家发布《新能源汽车产业发展规划(2021-2035年)》,规划目标明确到2025年新能源汽车销量市场占比达到20%左右,有利于拉动未来几年新能源汽车市场规模增长。长远来看,新能源汽车市场的快速发展将带动中国锂电池铜箔市场保持着高速增长的趋势。

尽管锂电池铜箔在锂电池成本占比不高,大概在5~10%左右,但对电池综合性能具有重要影响。因此,锂电铜箔是锂电池不容忽视的重要部件。 同时,工信部在《重点新材料首批次应用示范指导目录(2019版)》将锂电池超薄型高性能电解铜箔列为新能源材料,可以看出电子铜箔已被作为国家重点发展战略方向之一。另一方面,从电子铜箔下游应用领域来看,电子信息产业及新能源汽车行业是我国重点发展的战略性、基础性和先导性支柱产业,国家也已出台多项政策促进其迅速发展。 锂电铜箔未来的主流趋势是向轻薄化发展。锂电铜箔的厚度越薄,对动力电池的能量密度提升作用越大。目前主流趋势铜箔厚度从8μm减少至6μm,可以在整体电芯体积不变的情况下,增大一定用量的活性材料,增厚浆料涂覆,促进电芯提高能量密度。

根据CCFA数据,2016年国内仅有少数厂商可以生产6μm 锂电铜箔,全年产量占国内锂电铜箔总量比例为3.6%;2019年6μm 锂电铜箔产量达到5.74万吨,占国内总产量的比例达到41.4%。据统计,2020-2025年期间,全球6μm锂电铜箔需求量的年均复合增速为68.5%,对应的市场空间年均复合增速将达到64.9%,显著高于锂电铜箔整体增速。 2.价格发展趋势

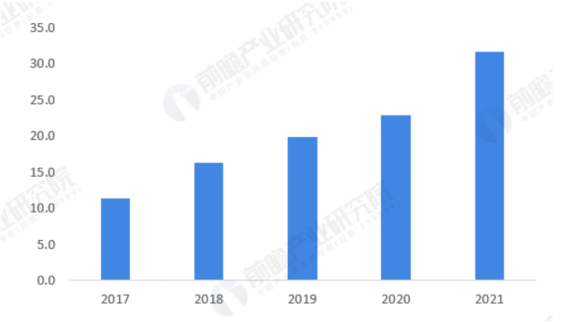

铜箔产品定价模式为“现货铜价+加工费”,不同产品加工费根据市场行情、供需关系、技术要求、竞争关系等存在一定的差异。成本结构中直接材料以及制造费用占比较高,产品结构与规模效应是决定盈利能力的关键,其中直接材料中铜的占比超过成本的80%;制造费用则与产品及生产过程相关,6μm、7-8μm以及8μm以上产品在生产设备负荷率、成品率、开工率和工艺成本上有差异,厚度越薄,负荷率、成品率、开工率越低,工艺成本越高。 由于技术及成本限制,锂电铜箔越薄,基础加工费越高,对应的极薄铜箔加工费能够上涨的空间也就越大,技术溢价的空间也越大。预计随着行业景气度持续高涨,加工费有望进一步抬高,带动铜箔价格和行业毛利率提升。2021-2022年6μm铜箔加工费分别为4.5万元/吨、4.3万元/吨,预计2025年会达到3.7万元/吨;8μm铜箔加工费分别为2.48万元/吨、2.41万元/吨,预计2025年会达到2.27万元/吨。 目前,锂电池方面存在大量需求,而由于技术研发、资金投入、产线建设等因素导致我国锂电铜箔在供需方面出现紧张,国内电解铜箔企业开始纷纷修建生产线,其中以6μm规格产线为主,部分头部企业也布局了4.5μm、4μm生产线。根据中国电子材料行业协会数据,2021年我国锂电铜箔产能大幅提升,约为31.6万吨。 2017-2021年中国锂电铜箔产能情况(单位:万吨)

在政策引导及市场需求带动下,近年来中国锂电池产业发展迅猛。GGII数据显示,2020年得益于新能源汽车、储能、电动工具等新兴产业及领域对锂电池市场需求的增长,中国锂电池出货量为142.9GWh。2021年,我国动力电池与储能电池需求激增,锂电池出货量达到327GWh。新能源汽车销量带动动力电池出货量爆发增长,锂电铜箔作为其关键材料,需求量也因此大幅增长。 2021年我国锂电铜箔出货量达到28.05万吨,同比增长122.9%。近年来,各大锂电铜箔企业普遍满产满销,但由于产能不足,全年铜箔供应仍处于紧张状态。未来几年,全球锂电铜箔市场需求将维持较高增长态势,中国锂电铜箔出货量或仍将保持高速增长。

诺德股份主要从事锂离子电池用电解铜箔的研发、生产和销售,主要电解铜箔产品包括4-6μm极薄锂电铜箔、8-10μm超薄锂电铜箔、9-70μm高性能电子电路铜箔、105-500μm超厚电解铜箔等,在国内率先实现了4.5μm和4μm极薄型锂电铜箔量产。截至2021年末,公司总资产为87.05亿元,总负债为46.17亿元;全年营收为44.45亿元,归母净利润为4.05亿元。

(二)嘉元科技(688388.SH)

嘉元科技主要从事锂离子电池用4.5-12μm各类高性能电解铜箔生产和销售,产品少量应用于PCB,多次获得宁德时代锂电铜箔优秀供应商称号,目前4.5μm极薄锂电铜箔已批量向客户供货,截至2021年末,公司总资产为60.6亿元,总负债为24.5亿元;全年营收为28亿元,归母净利润为5.5亿元。 在未来几年随着全球新能源汽车、储能、3C数码等市场需求的持续增长,全球锂电铜箔需求将维持较高增长态势,众多锂电、铜箔厂家均可能在此布局。锂电铜箔这一赛道仍然存在一定的不确定性,企业需要市场的引导和锂电行业的支持,诸如2022华南国际新能源锂电展行业内具有影响力的专业展会,有责任也有义务帮助他们走出洼地!