商用车电驱动系统发展趋势

目录

一.国内新能源汽车发展概况

2020年5月,统筹推进疫情防控和经济社会发展工作取得积极成效,企业加快实现复工复产复市,稳岗就业扎实推进,同时伴随中央及地方政府一系列利好政策的拉动,消费信心得到提升,部分消费者被抑制的需求也加快释放,汽车市场逐步恢复。

1.2 2020年国内新能源汽车市场结构

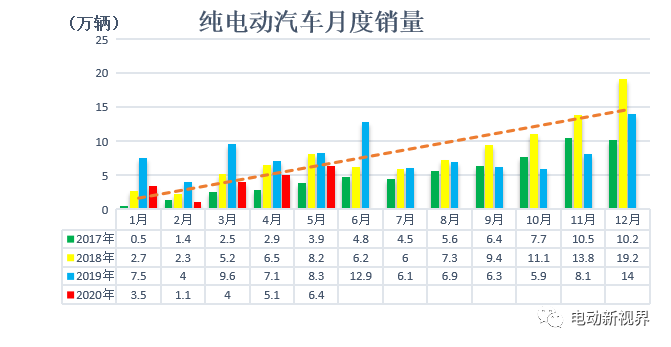

1-5月,纯电动汽车产销分别完成22.2万辆和22.2万辆,同比分别下降42.8%和39.8%。

1-5月,插电式混合动力汽车产销分别为7.2万辆和6.7万辆,同比分别下降27.5%和35%。

1.3 商用车技术路线分析

1-5月,新能源纯电动商用车累计销售2.7万辆,同比累计增长-26%,占新能源商用车市场份额的93.1%。

1-5月,插电式混合动力商用车累计销售2000辆,同比累计下降19.4%,占新能源商用车市场份额的6.9%。

根据市场的需求趋势,纯电动商用车在未来几年仍将是主流的技术路线。

受新冠肺炎疫情的严重影响,汽车行业产销出现大幅下滑。

生产端,企业因复工进度慢、零部件供应等问题导致产出水平低;

消费端,产品消费停滞,市场需求受到严重抑制,对上半年的汽车市场产生了重大影响。

1.4 2019年电驱动零部件配套市场特点

随着电驱动系统的集成度不断提升,将会出现系统供应商取代原有的电机、电机控制器、减速器等部件供应商。没有系统匹配能力供应商将会逐步失去市场机会。 随着外资车型的陆续投放市场,外资龙头电驱动系统供应商(如联电、大陆、博世、博格华纳、舍弗勒、采埃孚等)的市场份额将逐渐增大,有可能占据主流市场份额,竞争将会非常激烈。自主非车企关联电驱动零部件公司将会受到冲击。 整车企业自建三电开发和生产体系的公司(如比亚迪、长城易创、华域电动等),已拆分并开发三电零部件体系供应商,使其参与市场化竞争,这无疑进一步压缩了独立供应商的市场机会。 随着补贴的逐步退坡,主机厂将成本压力必然转嫁给零部件供应商,以及行业参与者增加带来的竞争加剧,导致电驱动价格会快速下降,电驱动供应商的财务状况将日趋恶化,伴随着政策驱动向市场驱动转变的这一过程,新能源汽车行业重组淘汰会加快。 2019年新能源汽车累计销售120.6万辆,其中商用车累计销售14.6万辆,共计有230多家电机电控企业抢夺有限的市场份额。 电驱动系统成本在整车成本中占比20%,而据2017年5月由三部委联合印发的《汽车产业中长期发展规划》显示,2025年我国新能源汽车产量达到700万台,按照每辆车装配一套电驱动计算,给企业带来的可观的利润。

二. 纯电动商用车电驱动系统现状及发展趋势

2.1 纯电动商用车电驱动系统布置形式

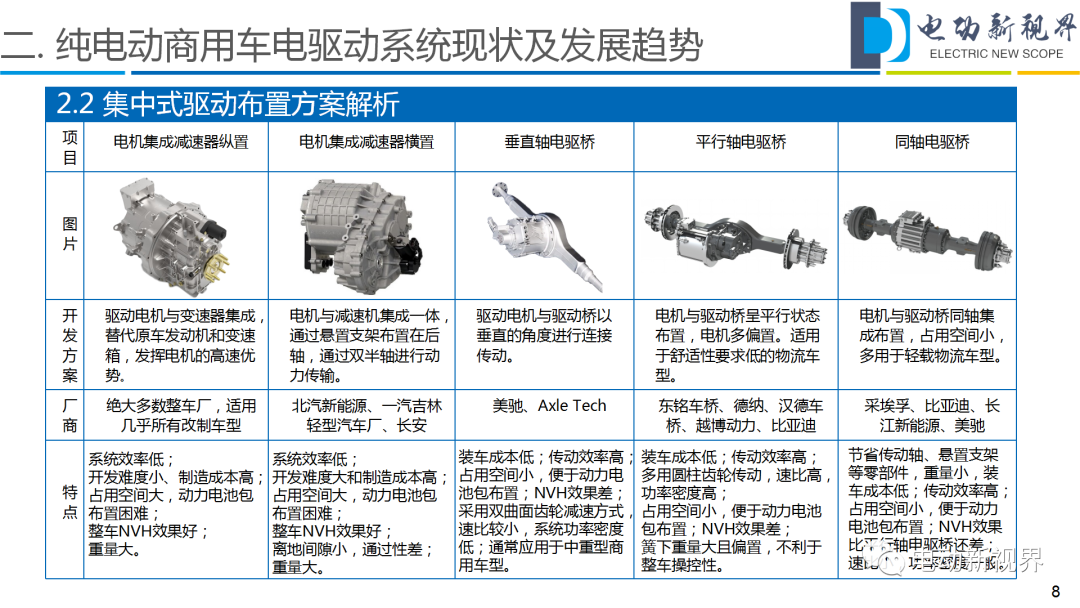

2.2 集中式驱动布置方案解析

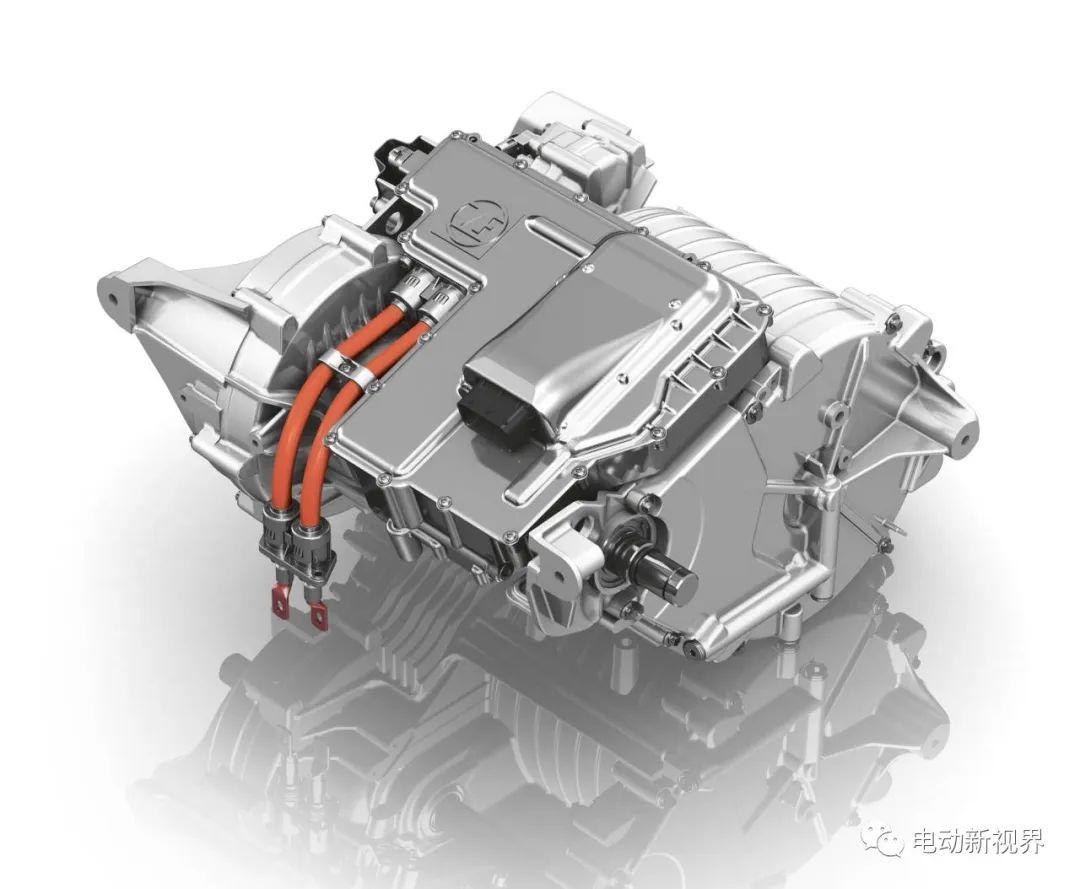

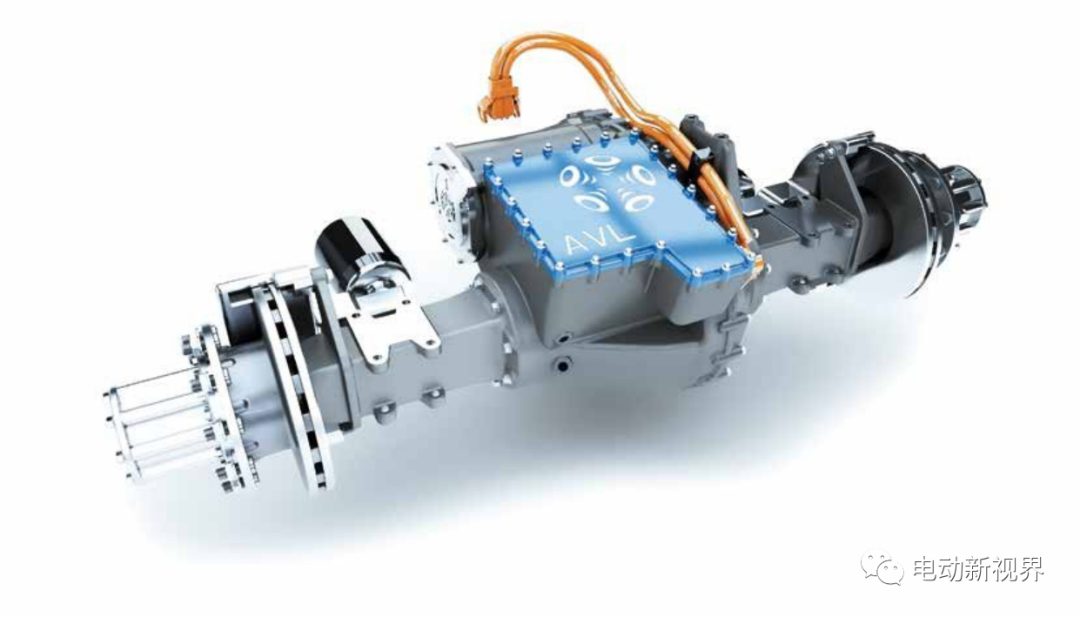

2.3 集中式驱动布置方案产品展示

2.4 集中式驱动系统发展趋势

平行轴/同轴/垂直轴电驱桥

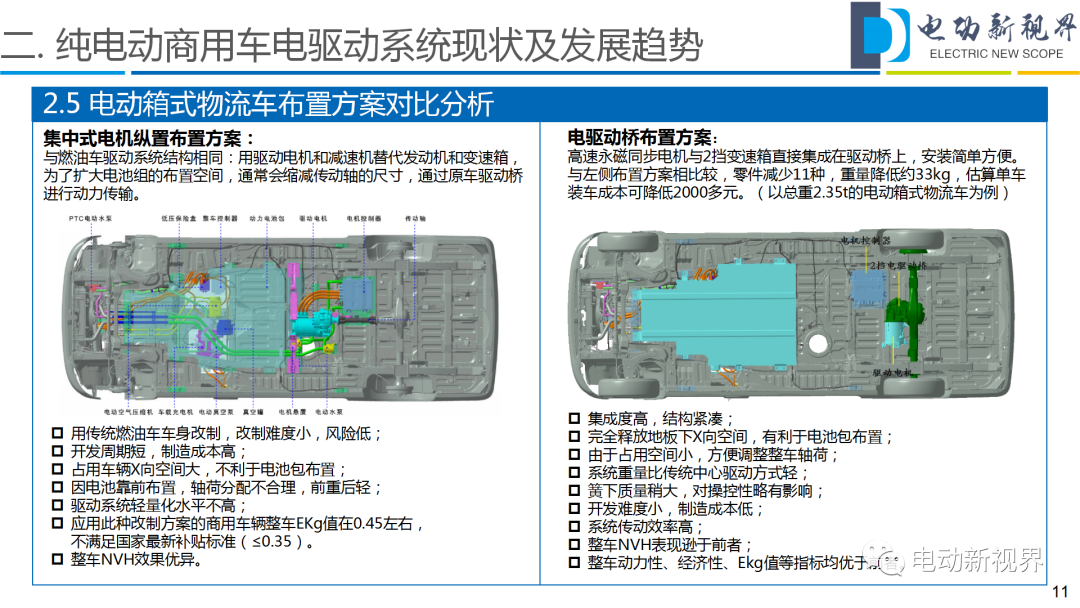

2.5 电动箱式物流车布置方案对比分析

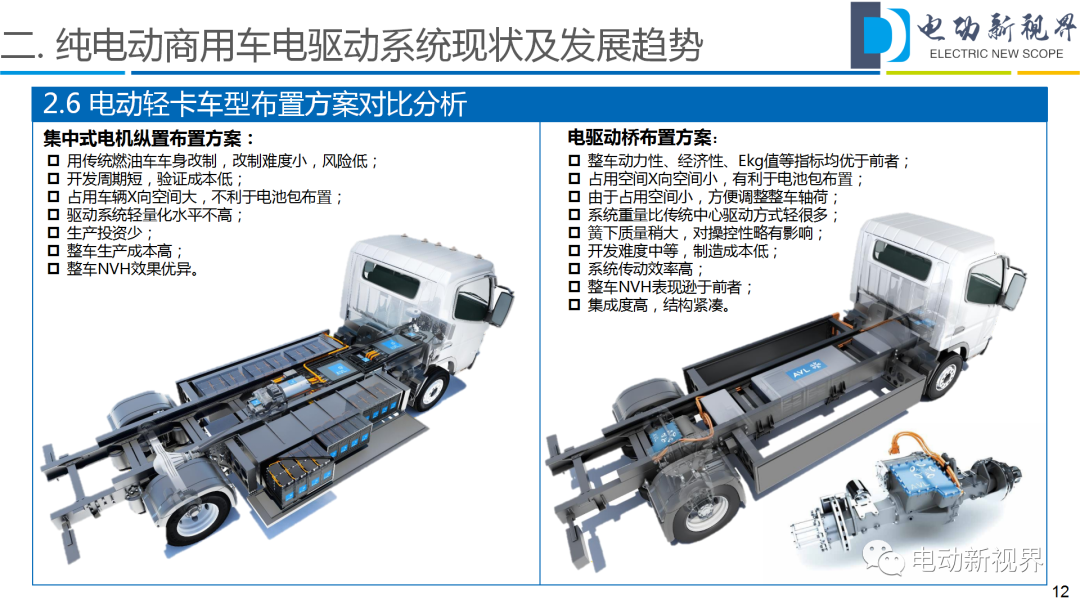

2.6 电动轻卡车型布置方案对比分析

2.7 分布式式驱动布置方案解析

2.8 分布式电驱动系统布置方案对比

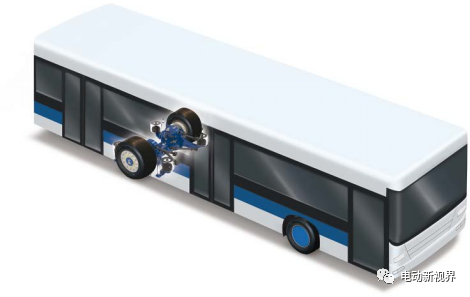

轮边电机驱动桥:

驱动桥总成通过四处空气悬架与车身连接;

长江新能源、比亚迪、汉德车桥、方盛车桥均开发出了轮边电驱动桥产品;

这种结构常应用于8-12米大巴客车车型。

集成度高,结构紧凑;

完全释放地板下空间,有利于电池包布置;

特别适合低地板纯电动公交车使用;

重量比传统中央驱动方式轻;

簧下质量较大,对操控性略有影响;

开发难度大,制造成本较高;

系统传动效率高。

轮毂电机驱动桥:

高度集成,零件数量少,结构紧凑; 释放地板下空间,有利于电池包布置; 理论上适合所有车型使用; 没有减速机构,比前者系统重量轻; 簧下质量和转动惯量大,对操控性影响大; 传动效率高,能耗少; 开发难度大,制造成本最高。

2.9 轮毂电机技术优缺点分析

轮毂电机的技术优点:

省略大量传动部件,让车辆结构更简单,有利于电池包布置,使车辆地板结构更简单;

传动效率高;

重量轻;

可实现多种复杂的驱动方式:由于轮毂电机具备单个车轮独立驱动的特性,因此无论是前驱,全时四驱在轮毂电机驱动的车辆上实现起来非常容易。

同时轮毂电机可以通过左右车轮的不同转速甚至反转实现类似履带式车辆的差动转向,大大减小车辆的转弯半径,在特殊情况下几乎可以实现原地转向,对于特种车辆很有价值;

理论上适用于几乎所有车型。

轮毂电机较大幅度地增大了簧下质量,同时也增加了轮毂的转动惯量,这对于车辆的操控性能是不利的。 电制动性能有限,维持制动系统运行需要消耗不少电能:

由于轮毂电机系统的电制动容量较小,不能满足整车制动性能的要求,都需要附加机械制动系统;但由于空间有限,设计机械制动系统十分困难。 没有了传统内燃机带动的真空泵,就需要电动真空泵来提供刹车助力,但也就意味着有更大的能量消耗。

轮毂电机工作的环境恶劣,面临水、灰尘等多方面影响,在密封方面也有较高要求,同时在设计上也需要为轮毂电机单独考虑散热问题。

三. 新能源商用车电控系统现状及发展趋势

3.1 电控系统的应用现状

3.2 乘用车电控系统技术发展趋势

3.3 一种高密度水冷电容电机控制器的技术设想

我一直在想,对于薄膜电容这个大块头怎么没人向它下手呢?它完全可以负担起更大的责任:作为IGBT固定和冷却的载体,使电容也能借个光。不管你们认不认可,有没有用,合不合理,我是申请了专利了。核心创新思想就是打破零部件之间的固有认知壁垒,“王侯将相宁有种乎?”让薄膜电容也做一次控制器的老大。以上言论纯属主观个人臆断,无任何可靠依据,观众批判借鉴,若有损失作者概不负责。丑话说前边,别总说我误导大众,开个号就是为了表述个人观点方便些,我又不是圣人,啥都懂得那么彻底,求同存异,欢迎讨论分享,但请包容相待,良言一句三冬暖,恶语伤人六月寒。

打破传统塑料外壳电容的封装形式,采用铝压铸金属外壳作为薄膜电容的承载壳体,将电容与壳体融为一体。 电容处于水道周围,散热效率获得极大提高; 共模电感、直流母排与接插件等均置于电容的封胶范围,这样做的好处是:封胶工艺使内部零件装配牢固,热传导性好,散热效率高;壳体空间利用率最大化,将电容安装脚等闲置空间充分利用起来。 直流高压端子与电容铜排直接连接,节省转接铜排,同时处于电容封胶区域,提高接插件的散热能力; 全汽车及元件,最高耐温125°(薄膜电容105°)功率上限大幅提升; 薄膜电容内部设置温度传感器,将电容的温控纳入到监控范畴,增加电容的自我保护功能,增加薄膜电容的耐久性。

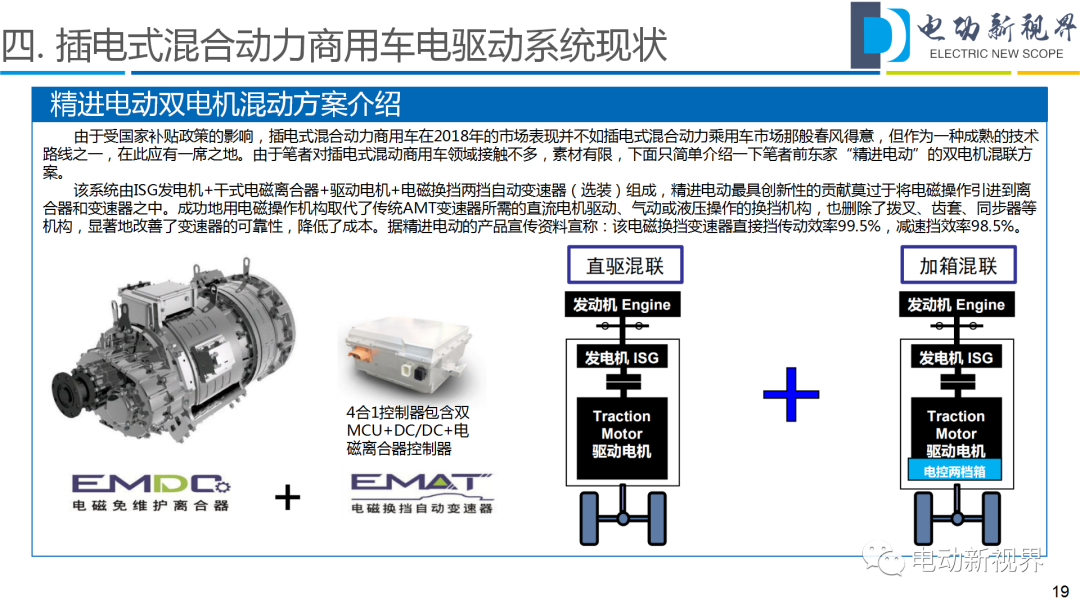

四. 插电式混合动力商用车电驱动系统现状

五. 总结与建议

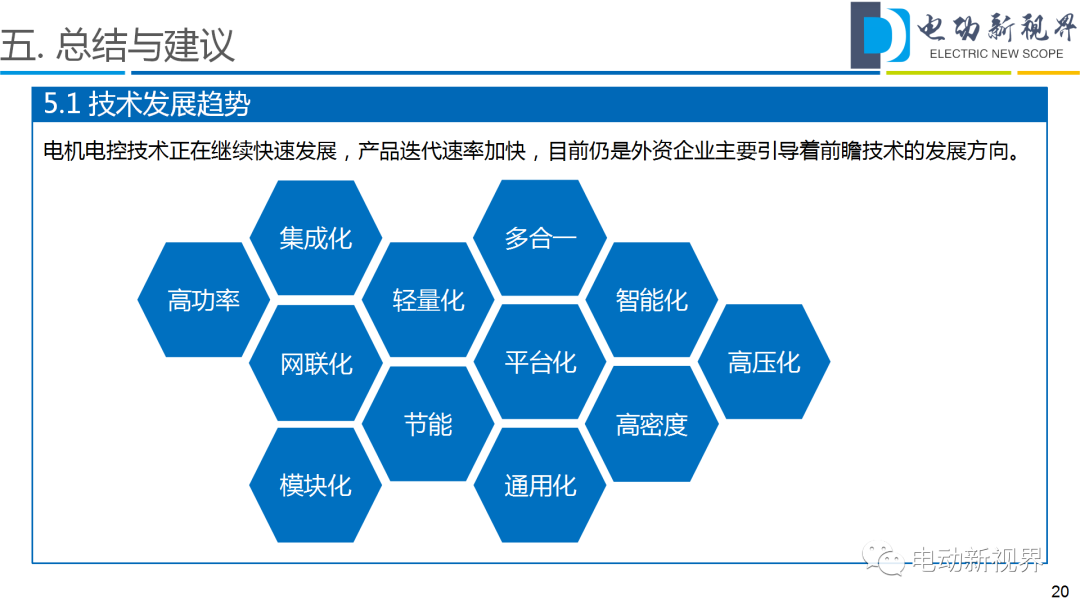

5.1 技术发展趋势

5.2 行业现状及应对建议

行业洗牌加剧,整车企业兼并重组加快。“☞”做好客户背景调研,选择优质可持续发展客户。

新能源车企众多且技术布局各异,但市场小无法规模化降本。“☞”柔性化生产来应对小批量多样化。

零部件行业提前进入价格战,产业链降本压力白热化。“☞”精益化生产,降本增效。

整车厂自建供应链导致市场机会被压缩。“☞”发掘市场需求空白点或者向整车厂出让部分股权,成为整车厂供应链的一员;入不了整车厂法眼的中小企业加强深度合作或建立产业联盟。

市场换挡&结构升级&多技术路径探索使企业不堪重负。“☞”简化审批流程,提高研发效率,缩短研发周期,以适应快速多变的市场需求。

新能源技术路线的不确定,尤其是集成化路线。“☞”零部件企业应及时跟踪技术动态,防止提前过多投入或投入滞后。不可完全抄袭,一定要有所优化升级甚至是有一定的技术前瞻性。

行业变现能力差,普通消费者对新能源商用车不买账。“☞”供应链企业与地方政府合作成立运营公司,减少客户用车顾虑,增加整车厂销量,盘活供应链产业资本。