锂电池又热了!全球手机电池市占率第一的欣旺达,再砸161亿押注固态电池!

锂电那些事今日第三条2025年11月08日 星期六

锂电池行业又火起来了!

截至 2025 年 10 月 30 日,已有 89 家相关上市公司披露了三季报,前三季度合计营收约 7800 亿元,同比增长 13.5%;净利润合计 682 亿元,同比大增 32.86%。单看 2025 年第三季度,这 89 家公司营收同比增长 18.21%,净利润更是同比暴涨 55.41%。

不过,行业热闹归热闹,却是有人欢喜有人忧。

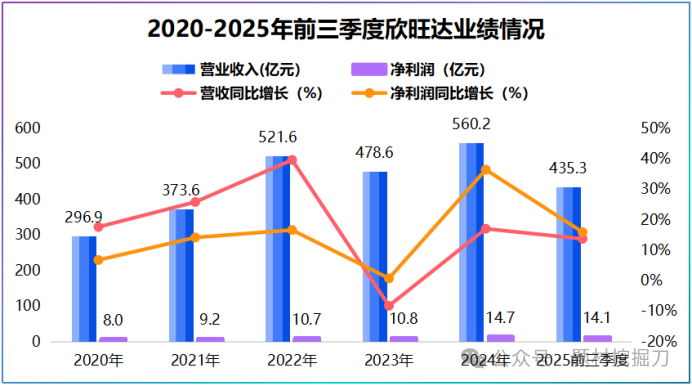

2025 年前三季度,欣旺达实现营收 435.3 亿元,同比增长 13.73%;净利润 14.05 亿元,同比增长约 16%。

(数据来源:wind 等公开资料)

但往细了看就会发现,扣除那些和正常经营无关的损益后,欣旺达实际的净利润只有 10.15 亿元,同比还下滑了 12.74%。

净利润下滑的同时,欣旺达的资本动作却没停:7 月末刚正式提交港股申请书,紧接着就和理想汽车成立了合资公司,双方出资比例各占 50%。

这就让人好奇了,净利润下滑是不是意味着欣旺达不行了?这一系列资本操作背后,它到底在布什么局?

其实和宁德时代、亿纬锂能、国轩高科不一样,欣旺达的核心业务是消费电池。早年间,它和全球领先的锂离子电池制造商 ATL 达成合作,还成功挤进了苹果供应链。

有了苹果这个 “金字招牌”,华为、OPPO、vivo 这些国产品牌也纷纷抛来橄榄枝。根据行业数据,2024 年欣旺达全球手机电池市占率达到 34.3%,稳坐全球第一的宝座。

可好景不长,2022 到 2023 年全球智能手机出货量连续两年下滑,虽然 2024 年起在 AI 技术驱动下有所回升,但消费电子市场已经趋于成熟。

(数据来源:wind 等公开资料)

这就意味着,欣旺达的消费电池业务快要触到成长天花板了,而且这种迹象已经显现出来。

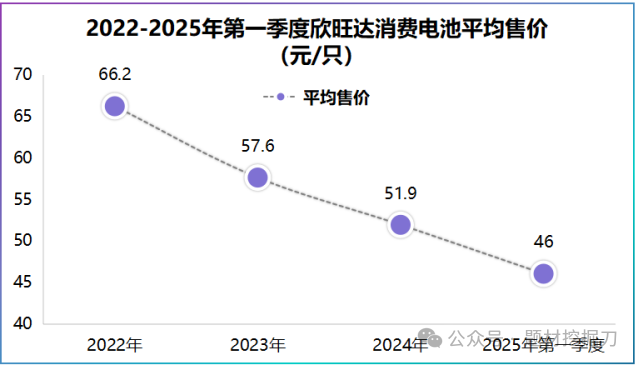

从公司港股招股书能看到,2022 年到 2025 年第一季度,消费类电池的平均售价从 66.2 元 / 只慢慢降到了 46 元 / 只;同期产能利用率也从 94.2% 降到了 84.3%,这说明有部分产能被闲置了 —— 不仅赚不到钱,还会推高单位固定成本,进一步压缩盈利空间。

(数据来源:wind 等公开资料)

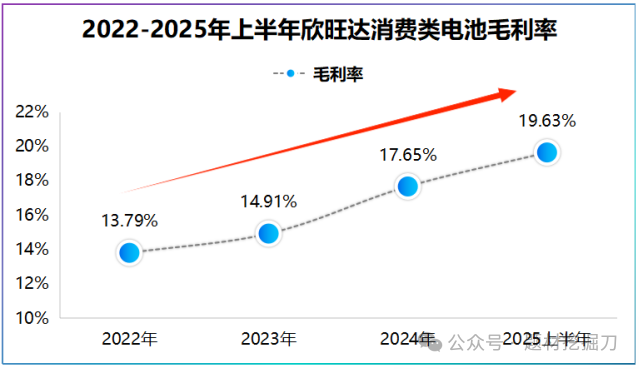

说到这就有个矛盾的点了:欣旺达消费类电池的毛利率,竟然从 2022 年的 13.79%,涨到了 2025 年上半年的 19.63%,眼看就要突破 20%。

(数据来源:wind 等公开资料)

这到底是怎么回事?核心原因就是欣旺达从技术上要利润。

2018 年的时候,公司消费电芯的自供率还不足 10%,2021 年涨到 30%,2024 年进一步提高到 40% 左右。要知道,外购电芯生产的消费类模组,和自供电芯的毛利率差了约 7.4 个百分点。

除此之外,AI 应用让移动智能终端更耗电,对消费电池的能量密度要求也更高了。为此,欣旺达引入了高电压技术和高硅技术,加大了电池里硅的掺量 —— 硅基材料的理论比容量高达 4200mAh/g,能大幅提升电池性能。

所以说,就算消费电池行业成熟了,欣旺达不仅稳坐行业第一,还能稳住盈利,这就是它短时间内难以被撼动的核心竞争力。

而真正拖慢公司利润增长的,是更具战略意义的动力电池业务。和宁德时代、比亚迪主攻纯电(BEV)路线不同,欣旺达选了技术门槛更高的混合动力(HEV)电芯。

HEV 电芯对寿命、快充的要求更严苛,虽然起步难,但欣旺达很快打开了局面 ——HEV 装机量连续三年稳居国内第一,2024 年更是冲到了全球第二。

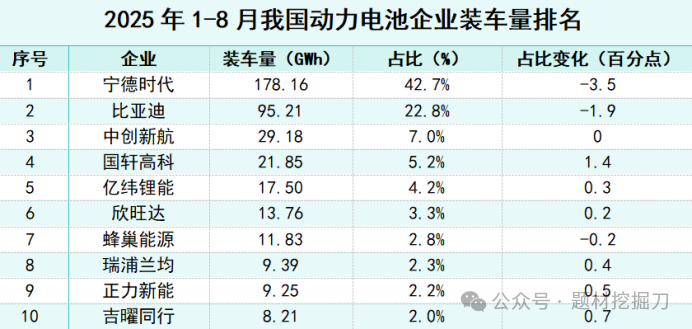

但客观来说,HEV 的市场容量还是比 BEV 小。2024 年 1-8 月,全球 BEV 销量 640 万辆,HEV 销量 583 万辆。再加上动力电池市场是寡头垄断格局,欣旺达的动力电池出货量比不上国轩高科、亿纬锂能,截至 2025 年 8 月,它的动力电池装车量只有 13.76GWh,市占率还不到 4%。

(数据来源:wind 等公开资料)

为了抢占市场份额,欣旺达只能 “以价换量”:2024 年动力电池出货量 25.3GWh,比 2022 年翻了一倍,但平均售价从 1.1 元 / Wh 降到了 0.6 元 / Wh,毛利率也比同行低。说白了,动力电池业务撑起了营收规模,却拖累了整体利润。

也正因为如此,欣旺达开始向下游 “联姻”,和理想汽车成立合资企业,从单纯的供应商,升级成了共享利润的合伙人。

这步棋最直接的好处就是锁定订单 —— 稳定的订单是规模化生产的前提,而规模效应又是改善毛利率、走出亏损的关键。毕竟现在锂电行业的竞争,早就不是单个公司之间的比拼,而是供应链生态体系的较量,比如国轩高科和大众、宁德时代和上汽集团都是这么玩的。

目前,欣旺达的车企客户已经覆盖了理想、零跑、吉利、东风、雷诺日产等国内外知名企业。

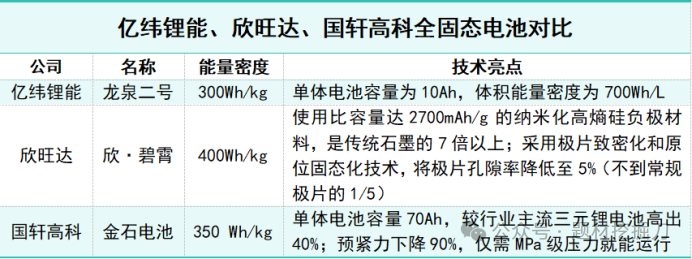

如果说和理想的合资是为了解决当下的生存问题,那么欣旺达在固态电池上的押注,就决定了它未来的 “增量空间”。就在 10 月 30 日,公司正式发布了新一代全固态电池 ——“欣・碧霄”,从披露的技术细节来看,这款电池的性能相当有潜力。

首先,它的能量密度达到 400Wh/kg,比国轩高科的金石全固态电池(350Wh/kg)、亿纬锂能的龙泉二号(300Wh/kg)都高。

(数据来源:wind 等公开资料)

其次,原料上采用了 2700mAh/g 的纳米化高熵硅负极材料,比容量是传统石墨的 7 倍以上,续航能力特别优越;更有前瞻性的是,公司已经做出了 520Wh/kg 锂金属超级电池的实验室样品,而金属锂被认为是终极负极材料。

这背后是欣旺达构建的技术护城河:2020 年以来,公司累计研发费用高达 161.18 亿元,几乎是国轩高科的 2 倍。

(数据来源:wind 等公开资料)

而构筑这条护城河,离不开长期、大规模的资本投入。

这次赴港上市,正是欣旺达这场技术耐力赛的 “燃料”—— 一方面能带来资金活水,另一方面还能实现价值重估,提升融资效率。

总结下来就是,锂电行业的竞争,拼的不是一时的得失,而是技术护城河的宽度和深度。消费电池业务稳住了基本盘,和车企的合作锁定了供应链,押注固态电池又握住了未来成长的钥匙。

欣旺达的棋局,从来不是为了争夺一城一池的胜利,而是在新能源的漫长跑道上,进行一场关于技术、资本与战略耐力的全面竞争。