拆解思格新能源成长史,华为旧将何以造就史上最强户储黑马!

锂电那些事今日头条2025年10月23日 星期四

华为老将杀入户储赛道,成就最强黑马,这就是思格新能源正在上演的商业故事。

9月8日,思格新能源再次向港交所递交招股书,而距离上一次失效,仅仅过去18天,可见其对冲击港股的决心。

这家2022年5月才成立的公司,凭借聚焦海外、主打高端策略,内卷泥潭里杀出一条血路,迎着欧洲、澳洲等地的户储风口,3年就实现从无到有,从亏损到盈利,从创业到冲击IPO的跨越。储能行业再次诞生一匹令人刮目的黑马。

思格由在华为工作了23年的老将许映童创立,历经无线产品、智能光伏等业务部门,后担任华为AI昇腾计算业务总裁,公司研发、供应链、品牌、营销、软件等负责人均来自华为。可以说,思格身上焊上了深厚的华为烙印。

“华为班底” 坐镇,思格具备了同侪们少有的强大ICT和软件技术能力,这让其发布了号称 “全球首款AI赋能的五合一光储充产品” SigenStor。

仰仗这一拳头产品,公司在澳洲、欧洲大杀四方。叠加极端天气引发停电事故,带来储能需求快速增长,思格于海外攻城略地。

如今,随着招股书的更新,这匹史上最强户储黑马的神秘面纱被徐徐揭开。

2022年3月,当许映童离开工作了近23年的华为,旋即于两个月后在上海创办思格新能源时,他恐怕不会想到,仅仅3年时间,思格就跃升为全球户储赛道的超级大黑马。

许映童是华为光伏业务的股肱之臣,更拥有ITC、新能源和AI行业逾25年的深厚工作经验。

他1974年出生于四川,1996年7月毕业于南京理工大学,取得无线电学士学位。1999年1月,许映童进入华为,历任无线产品PDT经理、无线软件平台部长和无线杭州研究所所长。

进入新世纪,华为无线通讯业务快速发展,但基站能源供应问题一直未能解决,因为当时许多偏远地区无法稳定供电,只能寻求太阳能发电。于是,华为决定进军光伏领域,并依托自身通信技术积淀切入难度较大的逆变器领域。

2010年底,华为正式开始光伏序幕,次年1月份,许映童从通信板块转岗至新能源领域,出任华为智能光伏业务总裁。

十年后,得益于逆变器领域的长足进展,华为成立数字能源部门,任正非更是指出:“抓住数字能源大发展的机会窗口,扑上去、撕开它。” 他表示,低碳化、电气化、数字化转型,是华为实现快速发展的大好机会,要在数字能源领域做到技术扎根。

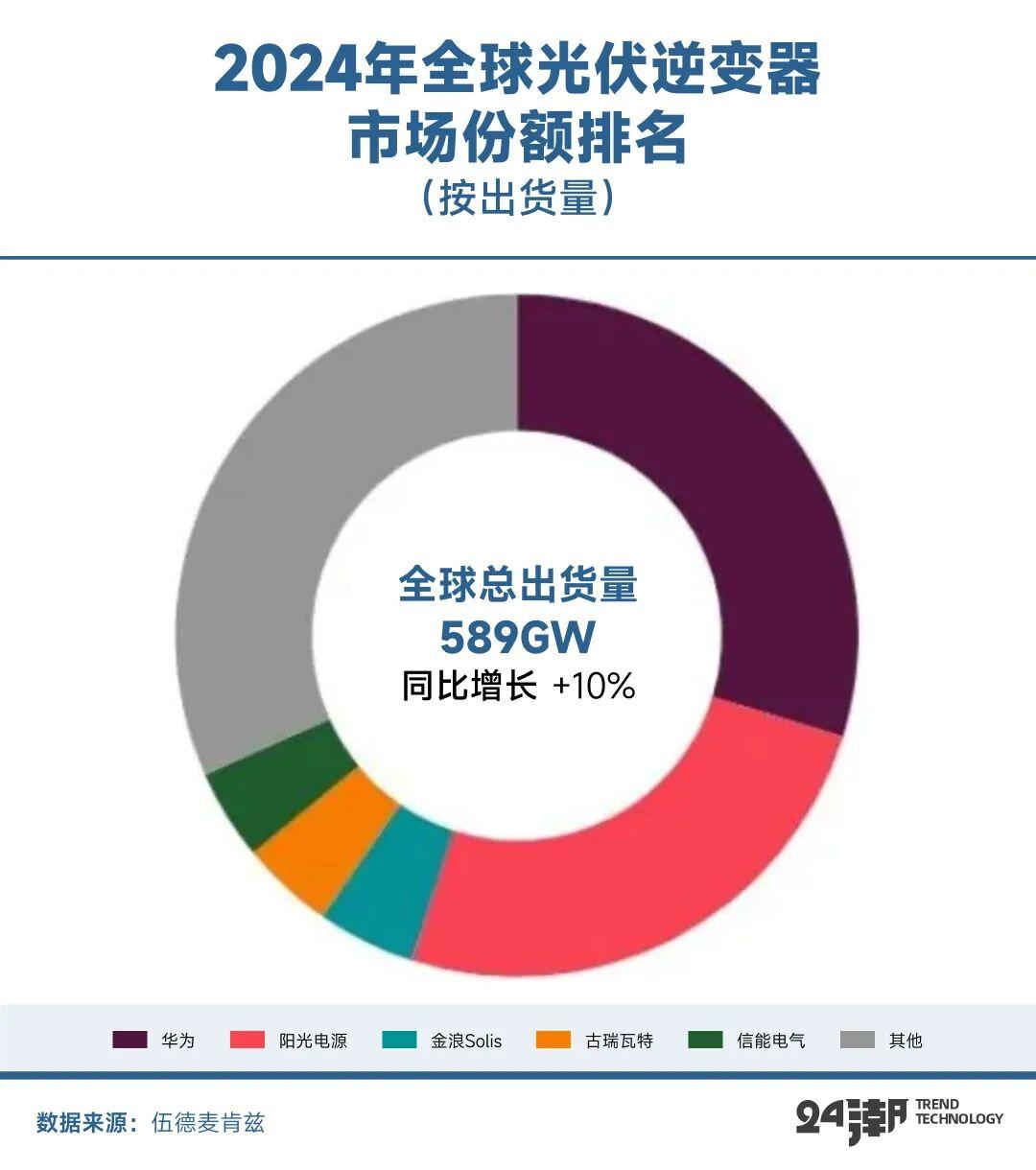

仰仗华为深厚的ICT技术,以及智能组件式逆变器叠加华为AI算法,华为晋升为全球光伏逆变器王者,2024年的出货量位居世界第一。

这样傲人的战绩,让许映童被誉为 “华为逆变器功臣”、“华为智能光伏开拓者”。

2019年,华为逆变器业务组织架构重新调整,许映童从当年10月开始,并行领导华为新成立的昇腾计算业务(AI计算平台),并于后一年的3月正式出任华为昇腾业务总裁。

2022年3月,许映童从华为离职,并迅速创办思格新能源,他还在2023年5月起担任通威股份独立董事。

ICT+光储+AI+人脉资源,许映童这样的经历在储能创业圈堪称 “王炸”。而且,许映童并非单打独斗,而是聚集了一批强悍的华为老将,被业内称为 “最会挖华为墙脚的人”。

资料显示,思新新能源的执行董事兼总裁张先淼、监事会主席刘秦维、解决方案销售总经理张嘉伟、营销总经理乔凌子、监事及品牌负责人杨顺霞均来自华为。

尤其是张先淼,其是华为智能光伏部门的一员大将,拥有逾17年的光储行业经验,在逆变器研发、产品设计及业务拓展方面积累了深厚的行业资源。张先淼的加盟,令思新新能源如虎添翼。

凭借这支 “华为血统” 的班底,思格全面复刻了华为的 “铁三角” 模式,涵盖技术研发、市场营销和渠道协同,实现了令人咋舌的业绩狂飙。

全球储能市场的火爆堪称炸裂,尤其进入2025年第二季度,储能赛道热辣滚烫,甚至可以说是前所未有。

CESA储能应用分会数据库统计,2025年上半年,全球储能电池出货246.4GWh,同比增长115.2%,中国储能电池引领全球,出货量达到232.03GWh,同比增长118.4%。2025年上半年,中国企业储能海外订单同比暴增220.28%。

进入下半年,需求依旧强劲,头部企业基本处于满产状态。据报道,2025年第三季度,宁德时代、海辰储能等企业的订单都已延至明年年初,部分海外项目甚至需要 “加价” 才能排产。

思格新能源正是抓住了这波海外的泼天富贵,趁势起飞,完成从创业小厂到超级黑马的逆袭。

根据招股书,思格新能源公司刚成立的2022年,未产生收入,净亏损7618.7万元,次年便进入快车道,收入上升到5830.2万元,但由于规模扩张和研发投入,净亏损3.73亿元;

转折点出现在2024年,拳头产品SigenStor出货量由上一年的18MWh大幅提升至447MWh,当年实现收入13.3亿元,这一年公司首次扭亏为盈,盈利8384.5万元。

到今年前四个月,SigenStor销量进一步增至433 MWh,营收狂飙5.6倍达到12.06亿元,带动净利润上升到1.87亿元,经调整后高达4亿元。

仅仅三年内思格新能源就实现了从亏损到盈利的跨越,在任何一个高科技赛道能做到这样的成绩,都颇为罕见。

Infolink数据显示,2025上半年,思格已经跻身全球户储系统出货量TOP10,位居世界第七。超过了麦田、艾罗等同侪。

翻看招股书可以发现,思格新能源主要依赖海外市场,尤其是欧洲占比高达60%,亚太和非洲占比分别为23%和12%,而国内贡献率不到1%(2025年前4月)。

欧洲是全球户储企业角逐的重镇,2022年的俄乌冲突引发欧洲能源危机,导致欧洲电价高涨,虽然后期有所回落,但依然处于历史高位。

加上欧洲老旧的电力系统和新能源之间产生了严重的错配,陈旧的基础设施难以应对间歇性可再生能源的快速增长。储能需求持续高涨。

自创立起,思格新能源就将目光瞄向海外,并率先布局欧洲市场。截至2025年4月底,公司在全球和119家分销商合作,其中欧洲的合作伙伴最多。

借助 “华为军团” 此前的全球资源积累,思格新能源在欧洲这个高端市场持续走红。和其他储能企业陷入无休止的内卷不同,公司以 “高端化” 为市场策略,盈利能力不降反升。

市场选择上,公司将主力放在德国、爱尔兰、荷兰等成熟市场的中高端住宅及工商用户,通过技术集成和差异化优势抢占市场份额。

2023年公司毛利率为31.3%,2024年提升到46.9%,2025年前四个月进一步增长到50.9%。要知道阳光电源储能系统业务的毛利率也才40%,艾罗能源为35%,派能科技为21%。

欧洲站稳脚跟后,思格又开始进军其他市场。借助产品力、渠道合作以及快速铺货,思格在澳洲迅速崛起。其在2025年3月跃居澳大利亚户用储能市场第一名,此后连续五个月蝉联冠军,到5月份市占率攀升至31.4%,领先第二名高达两倍以上。

非洲市场也是思格重点布局的区域。尤其是南非电力紧张,该国甚至实施六级限电措施,每天停电8小时以上,无论是居民用电,还是工商企业都面临较大用电压力,光储市场需求旺盛。公司针对离网/并网切换等刚性痛点推出解决方案,产品在当地热销。

凭借敏锐的市场嗅觉,思格成功把握住欧洲能源危机,澳洲极端天气、南非限电带来的井喷性刚需。同时避开国内无休止的内卷,在海外开辟出了一片属于自己的天地。

这些地区普遍支付能力强,且高度重视安全以及智能化,契合了思格高端产品的特性。让其可以在海外持续掘金。

思格新能源之所以能够强势崛起,很大程度上要归功于其拳头产品SigenStor。

2023年6月,成立仅一年多,思格新能源便推出了旗舰产品——五合一光储充一体机SigenStor。开创性地将光伏逆变器、直流充电模块、储能电池、能源管理系统(EMS)等模块化整合,成为行业首创。

SigenStor采用模块化、可堆叠的设计,简单堆叠或进行模块替换,就可实现定制容量,满足不同家庭的个性化能源需求,展现出灵活的可拓展性。思格过往收入中超过90%由SigenStor贡献。而且在2025年前四个月,SigenStor的毛利率提升到高达51.2%。

不仅如此,为提升客户体验,思格还开发了AI加持的mySigen App和思格云两款软件,前者提供全面可视化的能源使用信息及控制体系,通过这一App可实现对产品的实时监控、直观管理和及时故障排除;思格云则已与瑞典、荷兰、澳大利亚等多国虚拟电厂供应商实现对接,还支持自动获取超20个国家、60家电力公司的实时动态电价。

思格新能源全球销售副总裁、中国区总经理马锐曾公开表示,凭借AI智能调度,思格产品可有效帮助了用户降本增效,增加收益。英国某户用案例中,用户使用AI Mode将近一年的时间,月均收益率提升22%;波兰某工商业企业,电力购买成本下降42%,电力售出价格增长100%,总成本下降52%。

资料显示,思格当前拥有420位研发人员,其中60%为硕士以上学历,许多员工都是光储赛道浸淫10年甚至更久的研发老将。

公司甚至将研发部门细分为10个主要部门,分别针对产品管理、系统设计、使用寿命、系统工程、硬软件、项目管理、测试、质量和运营等等。

再加上高管团队主要来自于华为,深厚的行业积累,强大的ICT、AI、软件开发技术储备,构筑了思格独特的竞争力。

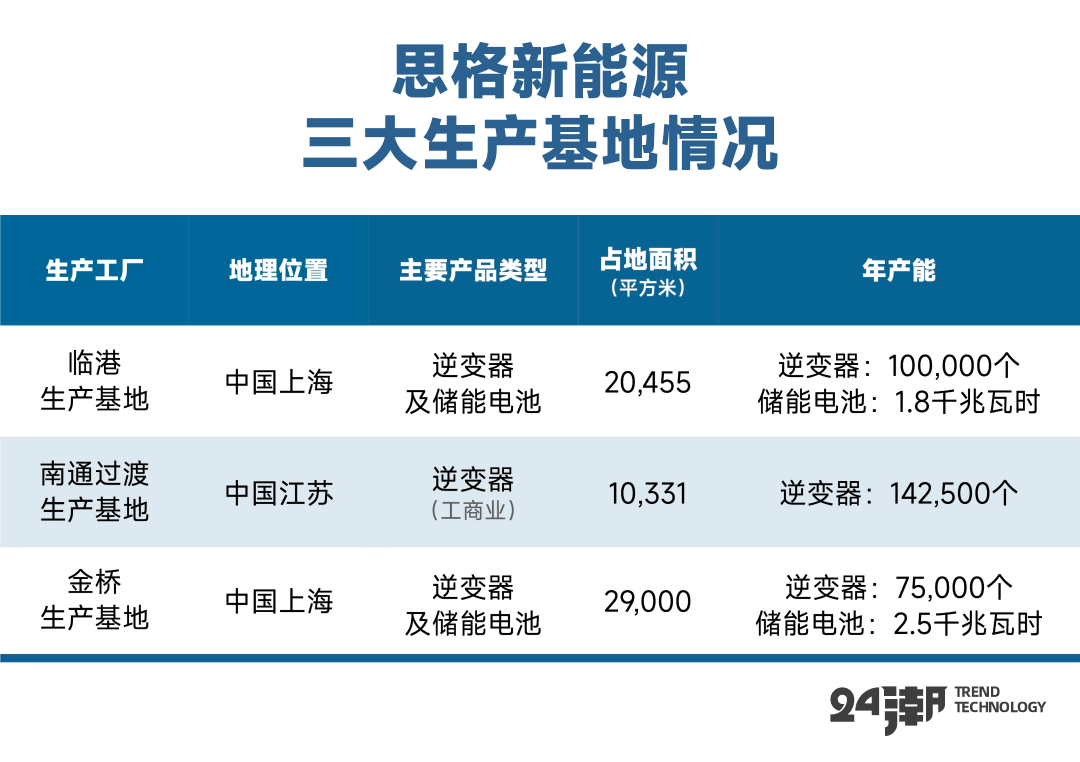

为满足高速增长的市场需求,公司已在上海临港、金桥以及江苏南通设立三大生产基地,主要包括逆变器、储能电池等等。思格还自主研发了生产执行系统(MES),以提升生产效率。

其中,在江苏南通新建的基地,将用于光储充的解决方案生产,预计电池产能1.4千兆瓦时、逆变器预计19万个,该新基地将在2026年开始生产,2026年第四季度或竣工。同时对上海临港基地进行扩建,预期于2025年6月完工。目前,其逆变器设计年产能超过31万个,储能电池超过4.3千兆瓦时。

集 合AI技术、独特产品设计,加上产能加持,思格新能源在王炸产品的带领下,一路在海外攻城略地。

成立仅三年,年收入从0飙至今年前四月的12亿元,毛利率超越苹果、特斯拉。思格新能源给本就火爆的储能赛道再添一把火。

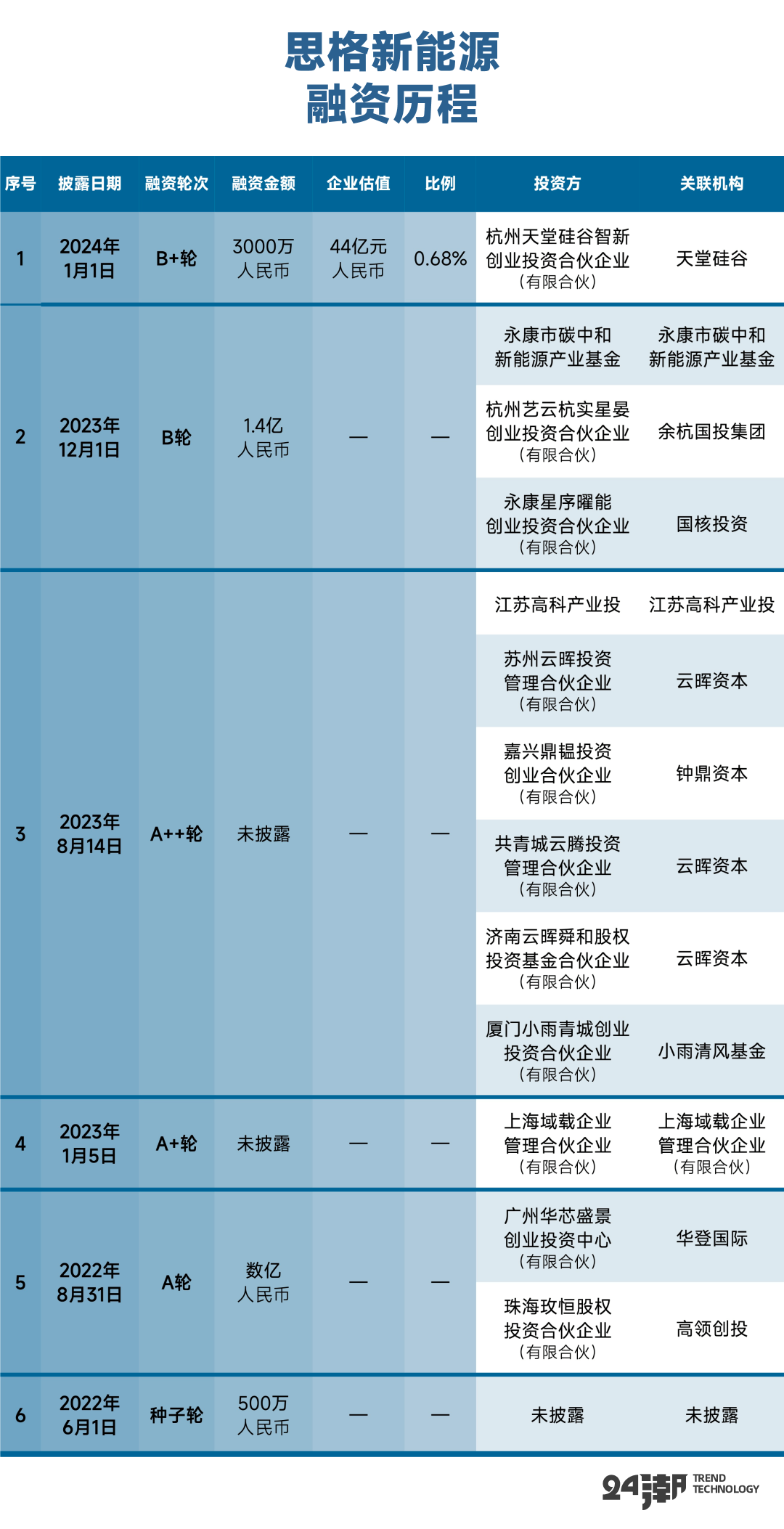

在一级市场,思格新能源更是当红炸子鸡。成立仅2个月,SigenStor还未量产,知名机构诸如高瓴、华登国际就已在A1轮相继入场,并在A++轮追加投资。

成立仅20个月,思格就已经完成6轮融资,累计募资超7亿元,估值飞升至44亿,较种子轮的2.2亿飙升20倍。国核投资、云晖资本、钟鼎资本、余杭国投集团、天堂硅谷等为其一掷千金。

然而,今年2月,思格就提交招股申请,可不到两个月就收到证监 会的问询函,对股权代持、技术独立性、数据安全等核心问题发出 “灵魂拷问”。

随后,其招股书因未能在半年内实现上市聆讯而失效,19天后,思格新能源再度递表,但仍有不少疑问未能消除。

首当其冲的就是其和华为的联系。不难看出,这家户储黑马自出生起就带有强烈的 “华为” 烙印,在极短时间研发新品,再通过精准营销、全球布局的 “急行军” 在海外市场一路披荆斩棘。而且,其扩张方式和华为打造 “爆款” 的营销思路颇为相似。这很难不让人联想到,当下宁德时代和海辰储能之间的纠 纷。

因此,这引出对创始人代持及潜在的竞业禁止风险的忧虑。招股书显示,许映童75%的股权直到2023年10月仍由其岳母及配偶杨婷代持。他本人直到2023年12月才出任公司法定代表人。

那么这一操作,是否因为和前雇主华为签订的竞业协议条款?要知道,华为手握超万项光储专利,倘若发起针对性的狙击,思格是否能够阻挡?

其次,监管层还对思格 “成立两年即成全球领先者” 的真实性发出了质疑,要求披露实际控制人创业前是否已开展相关业务。

与此同时,证 监会还要求公司说明旗下APP “mySigen”,可收集60国用户的用电数据,“是否存在向第三方提供信息” 的风险。

在业务模式方面,思格新能源过度依赖SigenStor单一产品,且客户集中在欧洲。2023年、2024年及2025年1-4月间,其前五大客户的收入占比高达72.5%、37.1%及42.2%,最大客户的贡献率也有22.9%、8.9%及14.1%。

同时,其贸易应收款项及应收票据在不断上升,截至2025年7月末,贸易应收款项及应收票据为15.55亿元,短短三个月增加了10.29亿元。

最为关键的是,SigenStor的平均售价在一路下滑,2023年,SigenStor售价为3.17元/wh,到了2024年跌到2.69元,今年一路下滑至2.54元。

公司声称要让利经销商,以维持市场地位,但如果价格持续下降,其 “高毛利” 的神话恐将终结。

为打破单一产品依赖症,思格切入工商储领域,并推出新品SigenStack(据称手握1.2GWh订单),以打造第二增长曲线,但目前还未有太多业绩贡献。

与此同时,一众中国储能企业已经嗅到巨大的市场机遇,其中就包括许映童的继任者、华为原智能光伏业务总裁陈国光创立的摩瓦新能源。摩瓦同样聚焦欧洲户储市场,双方的目标客群、产品定位、市场策略高度重叠,不可避免正面交锋,将成为思格最强的 “竞争对手”。

而国内玩家也虎视眈眈,艾罗能源也开始主打光储一体机,虽然产品力稍逊于后者,但艾罗更早抓住了工商业储能的先发红利。

别忘了,海外还有特斯拉、华为、阳光电源、派能科技、比亚迪等行业翘楚。

还需要注意的是,思格新能源一系列融资的背后也并非没有条件。根据思格新能源与投资机构签订的上市对赌合约,若公司撤回IPO或上市遭到拒绝/退回,又或者并未在提交上市申请后的18个月内完成港股上市,则有可能触发相关赎回、撤资条款。

最新版招股书显示,截止2025年7月末,思格新能源拥有现金储备11.34亿元,若是剔除有息借款,其资金净值约为5.15亿元。无疑,上市成败可能对思格新能源产生深远影响。

储能作为一个超级重资产,且产品运营周期在20年以上的行当,在激烈博弈与深度内卷的当下,最为考验产业链各企业的周期生存能力。作为行业后起之秀,靠着独特的产品力和方法论 “闪电崛起”,闪耀产业与资本市场,但此次思格冲锋港股成败尚未可知,加上行业竞争加剧,这匹超级黑马还需用时间及表现去印证其穿越周期的能力。