2025年1-8月全球电动汽车电池装机量达691.3GWh

2025年1-8月期间,全球注册电动汽车(EV、PHEV、HEV)搭载的电池总电量约为691.3GWh,同比增长34.9%。LG新能源、SK On和三星SDI三家韩国电池企业(下称"韩国电池三巨头")的合计市场份额为16.8%,同比下降3.8个百分点。其中,LG新能源以67.4GWh的装机量位居第三,同比增长13.3%;SK On以29.2GWh的装机量排名第五,同比增长20.3%;三星SDI装机量为20.0GWh,同比下降9.1%。

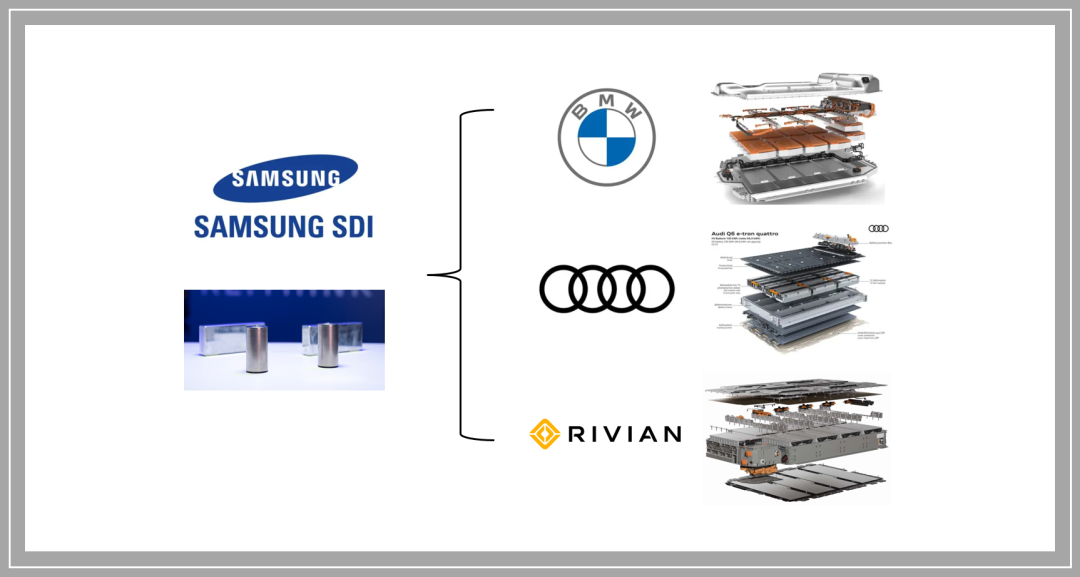

从搭载韩国电池三巨头电池的电动汽车销量来看,三星SDI的电池主要供应给宝马、奥迪和Rivian。宝马在其i4、i5、i7、iX等主要电动车型中使用了三星SDI的电池,得益于这些车型销量的整体增长,宝马对三星SDI电池的装机量也随之增加。对于Rivian,尽管其R1S和R1T在美国销量稳定,但新上市的标准续航版车型搭载了国轩高科的LFP电池,这对三星SDI供应给Rivian的电池份额产生了负面影响。另一方面,随着奥迪开始销售基于PPE平台打造的Q6 e-Tron,其电池装机量同比增长了15.9%。

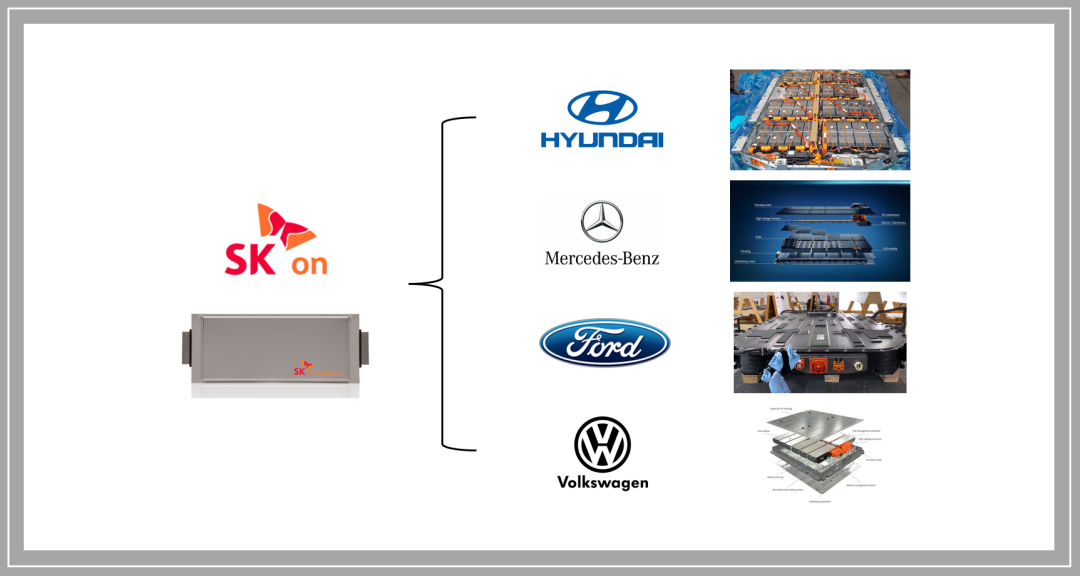

SK On的电池主要搭载于现代汽车集团、梅赛德斯-奔驰、福特和大众的电动汽车。现代汽车集团的IONIQ 5和EV6主要使用了SK On的电池,而大众ID.4和ID.7的稳定销量也推动了SK On电池装机量的增长。尽管搭载大容量电池的福特F-150 Lightning销量放缓,但Explorer EV销量的增长带动了SK On电池装机量同比增长13.0%。

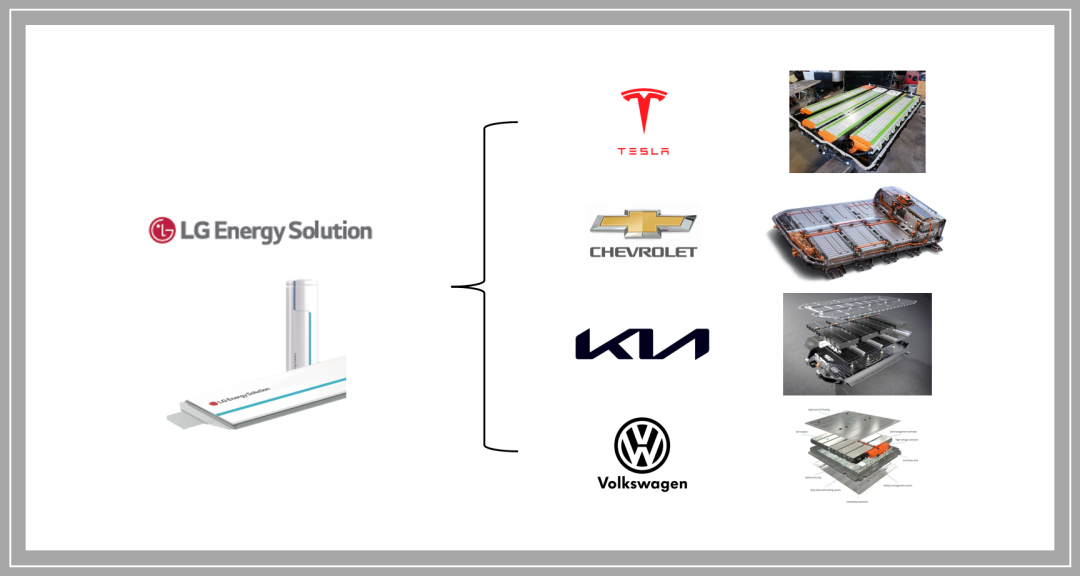

LG新能源的电池主要供应给特斯拉、雪佛兰、起亚和大众。由于搭载LG新能源电池的特斯拉车型销量放缓,特斯拉对LG新能源电池的装机量同比下降了15.8%。另一方面,起亚EV3在全球市场的良好销售表现,以及基于Ultium平台打造的雪佛兰Equinox、Blazer和Silverado EV在北美市场的销量扩张,是推动LG新能源电池装机量增长的主要动力。

主要为特斯拉供应电池的松下以25.8GWh的装机量位列第六。为应对近期美国对中国电池和原材料加征的关税,松下正在加速重组供应链,以聚焦北美市场。具体而言,松下正致力于降低对中国材料的依赖,扩大本地材料采购,并寻求新的材料来源,以提高电池生产的稳定性。这些努力预计将为松下电池装机量的恢复以及维持其在北美市场的份额奠定重要基础。

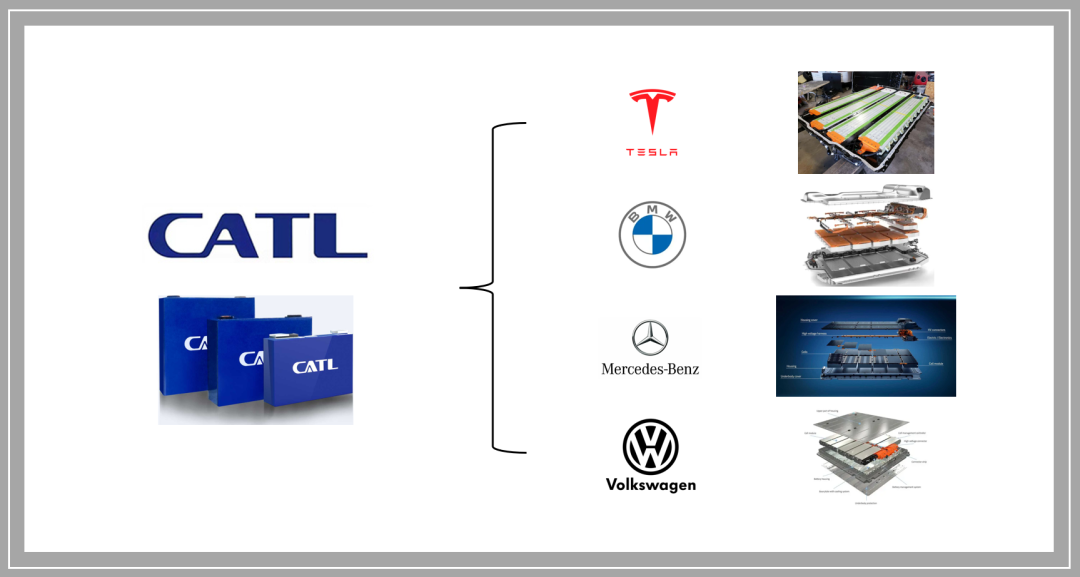

宁德时代以254.5GWh的装机量稳居全球电池装机量榜首,同比增长31.9%。极氪、AITO、理想汽车和小米等主要车企为其电动汽车选择了宁德时代的电池,特斯拉、宝马、梅赛德斯-奔驰和大众等众多全球主要车企也采用了宁德时代的电池。

比亚迪以124.8GWh的装机量位列第二,同比增长50.3%。自行生产电池和电动汽车(BEV+PHEV)的比亚迪,凭借其强大的价格竞争力,不断扩大多款车型的销量,不仅在中国国内市场,也在全球市场巩固其地位。特别是在欧洲市场,比亚迪表现突出,今年上半年其在欧洲的电池装机量达到8.6GWh,同比激增263.1%。

全球二次电池市场持续快速增长,但法规变化和原材料供应风险已成为影响各地区战略的关键变量。随着七国集团和欧盟考虑对稀土元素实施价格上限和出口管制,确保关键矿物的稳定供应已成为电池成本结构中的核心挑战。与此同时,美国正加速由政府主导加强其锂供应链,例如收购Lithium Americas的股份。同时,中国电池制造商通过增加本地生产(如宁德时代在西班牙建厂)迅速扩大在欧洲的市场存在,这给当地企业在技术和投资方面带来了更大的竞争压力。在此背景下,电池制造商面临的挑战日益复杂,已超越单纯扩大生产规模,还需确保合规性、实现材料来源多元化、并推行可持续的设计与回收战略。唯有具备技术创新能力和灵活业务结构的企业,才能在中长期内获得竞争优势。

小明来电⚡为你充电,我们下期再见,拜拜~